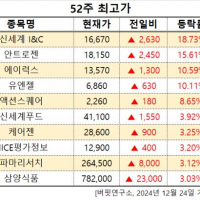

Update2024.12.25 수

[버핏연구소=신현숙 기자] 한화투자증권은 7일 일진머티리얼즈(020150)에 대해 4분기 영업이익이 시장 컨센서스 대비 10% 낮은 수준일 것이라며 투자의견 「매수」를 유지했고 목표주가 7만원에서 5만5000원으로 하향했다. 일진머티리얼즈의 전일 종가는 3만7450원이다.

한화투자증권의 김정현 애널리스트는 『일진머티리얼즈의 4분기 영업이익은 148억원(QoQ -15%)으로 시장 컨센서스를 하회할 것』이라며 『그러나 연결 자회사의 영업이익은 35억원으로 전 분기 비 소폭 증가할 것』이라고 예상했다.

이어 『I2B(이차전지용 일렉포일)는 중대형 전지 일렉포일 수요가 견조하게 유지되며 전분기와 유사한 수준일 것』이라며 『반면 ICS(인쇄회로기판(PCB)용 일렉포일)는 세트 업체의 계절적인 재고 조정 영향을 받아 출하량 20~30% 감소와 더불어 마진도 소폭 하락할 것』이라고 덧붙였다.

그는 『올해 영업이익은 803억원(YoY +48%)으로 I2B 출하량이 전년 동기 대비 40~50% 증가 등으로 1100억원 이상의 매출액 성장이 기대된다』며 『다만, 가동률 증가 속도가 기대보다 다소 늦어지며 성장 폭은 낮아질 것』이라고 전망했다.

일진머티리얼즈는 스마트폰, 텔레비젼 등 모든 IT 전자제품과 리튬이온2차전지용 음극집전체에 사용되는 일렉포일(Elecfoil)의 제조 및 판매 사업을 영위하고 있다.

[사진=일진머티리얼즈 홈페이지]

shs@buffettlab.co.kr

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>