Update2026.02.15 일

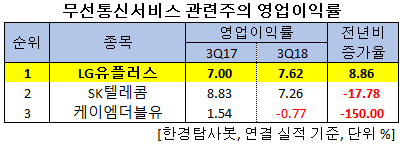

[한경탐사봇] 지난해 3분기 영업이익이 전년비 유일하게 증가한 무선통신주는 LG유플러스(032640)로 조사됐다.

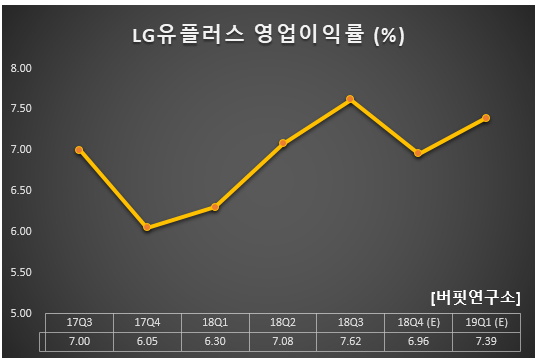

한경탐사봇의 탐색 결과 LG유플러스의 지난해 3분기 영업이익률은 7.62%로 전년비 8.86% 증가했다. LG유플러스는 지난해 3분기 매출액 2조9919억원, 영업이익 2281억원, 당기순이익 1538억원을 기록했다.

SK텔레콤(017670)(-17.78%), 케이엠더블유(032500)(-150.00%)는 전년비 감소했다.

◆LG유플러스, 유선사업 실적 개선으로 지난해 3Q 실적 UP

LG유플러스의 지난해 3분기 실적이 개선된 가장 큰 요인은 유선사업(홈미디어사업) 덕분이다. 유선사업에서 시장 평균을 넘는 성장을 2년 가까이 이어오고 있다. 이 회사의 지난해 3분기 IPTV 순증 가입자수는 11만7000명으로 8분기 연속으로 10만명 이상 순증을 유지하고 있다. 초고속인터넷 순증 가입자도 6만4000명으로 6만명대를 유지하고 있다.

그렇지만 지난해 4분기 실적은 부진할 것으로 전망된다. 지난해 4분기 추정 매출액, 영업이익, 당기순이익은 각각 3조813억원, 2061억원, 1295억원으로 전년비 영업이익은 2.38% 증가하고 매출액과 당기순이익은 7.42%, 4.50% 감소할 것으로 예상된다.

◆세계 최초 5G 상용화 선언

LG유플러스의 올해 실적은 지난해 수준에 머물 것으로 보인다. 이 회사의 올해 매출액, 영업이익, 당기순이익은 각각 12조1275억원, 8511억원, 5598억원으로 전년비 매출액은 1.24% 감소하고, 영업이익과 당기순이익은 3.00%, 2.32% 증가할 것으로 예상된다.

지난해 12월 1일 LG유플러스는 세계 최초로 5G 상용화를 선언했다. 5G 매출은 28GHz 대역 800MHz폭을 사용하는 스마트폰이 준비되는 내년 하반기 이후에 본격적으로 발생할 것으로 전망된다.

LG유플러스는 최근 넷플릭스와의 제휴를 통해 콘텐츠를 확보했고, CJ헬로 인수도 검토하면서 미디어 사업 경쟁력 확보에 주력하고 있다. LG유플러스가 CJ헬로를 인수하게 되면 유료방송 시장 가입자가 390만명에서 810만명으로 증가한다. 이에 따라 유무선 결합 경쟁력이 확보되고, 홈쇼핑 사업자와의 협상에서 유리한 구도를 확보할 수 있다.

LG유플러스의 최근 1년간 주가 추이. [사진=네이버 증권]

LG유플러스의 매출액 비중은 통신 및 기타 매출 77.5%, 단말기 판매 22.5%이며 최대주주는 ㈜LG(36.05%)이다.

[이 기사는 한경닷컴과 버핏연구소가 공동 개발한 「탐사봇 알고리즘」에 기반해 작성됐습니다. 기사 관련 문의 (02) 6071-1112]

#기사분류[0104,종목분석]

#종목[032640,LG유플러스]

#종목[017670,SK텔레콤]

#종목[032500,케이엠더블유]

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>