Update2026.06.02 화

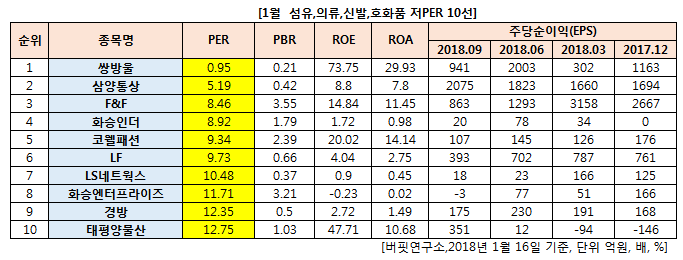

[버핏연구소] 1월 섬유,의류,신발,호화품 업종에서 PER(주가수익비율)이 가장 낮은 종목은 쌍방울(102280)(0.21)이다.

이어 삼양통상(002170)(0.42), F&F(007700)(3.55), 화승인더(006060)(1.79)가 뒤를 이었다.

자료 = 한국거래소. 버핏연구소

쌍방울(102280)은 티이씨앤코로부터 2008년 분할기일로 하여 인적분할 방식으로 설립된 분할신설회사로 섬유류(내의류 및 의류)의 제조 및 유통업을 영위한다.

제조업 분야는 국내의 재단 수주가공 사업를, 도소매 분야는 내의류를 주력하고 있다.

1897년 속옷 분야에서 패션 브랜드 개념을 도입해 트라이(TRY)를 런칭해 최고의 시장 점유율을 기록한바 있다.

지난해 11월 12일 쌍방울은 운영자금 마련을 위해 100억원 규모의 6회차 무기명식 이권부 무보증사모 전환사채를 발행을 발표했다. 사채의 표면이자율과 만기이자율은 각각 3.5%, 5.0%이며 사채만기일은 2021년 11월19일이다. 전환에 따라 발행할 주식수는 972만7626주이다.

쌍방울의 3분기 연결기준 실적은 매출액 272억8670만원으로 전년 동기대비 3.6% 감소했다. 지배지분 순이익은 1214억5318만원으로 전년 동기 -40억3025만원에서 흑자전환했으며, 영업이익은 14억8968만원으로 전년 동기 -42억4757만원에서 흑자전환했다.

![]()

[사진= 쌍방울 로고]

[관심종목]

102280: 쌍방울, 002170: 삼양통상, 007700: F&F, 006060: 화승인더, 033290: 코웰패션, 093050: LF,, 000680: LS네트웍스,, 241590: 화승엔터프라이즈,, 000050: 경방, 007980: 태평양물산

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>