Update2026.05.30 토

[한경탐사봇] 최근 3년동안 매출액이 가장 많이 증가한 방송엔터테인먼트 기업은 팬엔터테인먼트(068050)로 조사됐다.

한경탐사봇이 방송과 엔터테인먼트 기업들의 2015~2017년 매출액을 조사한 결과 매출액 연평균 증가율 1위는 팬엔터테인먼트(068050)(43.96%)였다. 이어 JYP Ent.(035900)(42.16%), 와이지엔터테인먼트(122870)(37.69%), 소리바다(053110)(37.4%), 지니뮤직(043610)(32.29%), 아이오케이(078860)(30.08%) 등의 순이었다.

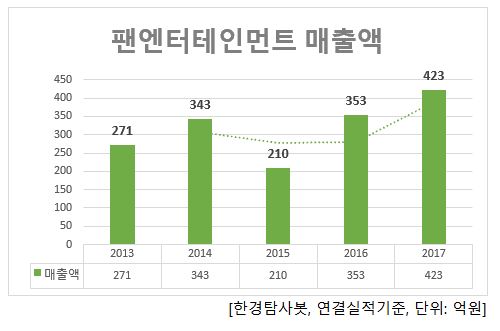

팬엔터테인먼트의 매출액은 2014년 343억원에서 2015년 210억원으로 감소했지만 2016년 353억원, 2017년 423억원으로 꾸준히 상승하고 있다.

팬엔터테인먼트는 방송영상물제작, 연예인매니지먼트 음반제작 등을 주요사업으로 영위하고 있다. ‘겨울연가’, ‘소문난 칠공주’ ‘찬란한 유산’, ‘해를 품은 달’ 등을 제작했다. 1998년 설립됐고, 2006년 코스닥 시장에 상장했다.

◆팬엔터테인먼트, 인기 드라마 ‘킬미힐미’의 중국 시장 진출

팬엔터테인먼트는 중국 최대 콘텐츠 제작사인 화책 그룹과 드라마 ‘킬미힐미’를 공동 제작해 중국 시장 진출의 발판을 마련한 바 있으며, 드라마 외에도 시트콤, 영화, 예능 등 다양한 장르에서 중국 메이저 업체와의 파트너쉽을 기반으로 중국 시장 진출 확대를 위한 수순을 체계적으로 진행하고 있다.

팬엔터테인먼트가 제작한 드라마 킬미힐미. [사진=팬엔터테인먼트 홈페이지]

팬엔터테인먼트가 주력하고 있는 방송콘텐츠 사업은 제작·공급 이후에도 꾸준히 매출이 발생하는 특성이 있어 현재 제작하고 있는 드라마뿐만 아니라 기존에 제작했던 드라마들이 꾸준히 수출되고 있다.

또한 중국 기업들의 PPL(간접광고) 수요와 거대한 중국 시장 진입을 노리는 국내 기업들의 PPL 수요를 적극 공략하여 부가 수익을 얻고 있다.

◆드라마, 시트콤, 토크쇼 모두 제작 가능

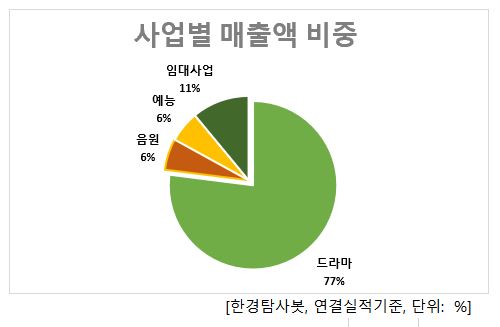

팬엔터테인먼트는 드라마, 시트콤, 토크쇼 등의 분야별 특성화 되어 있는 시장상황에서 프로그램 전 분야를 모두 소화할 수 있게 구성된 제작시스템을 구축했다. 드라마만을 전문으로 공급하는 경쟁관계에 있는 타 외주제작사와 구별되는 제작시스템은 팬엔터테인먼트만의 차별화된 전략이다. 드라마 이외에도 예능, 연기자 매니지먼트, 음원 사업으로 매출을 내고 있다.

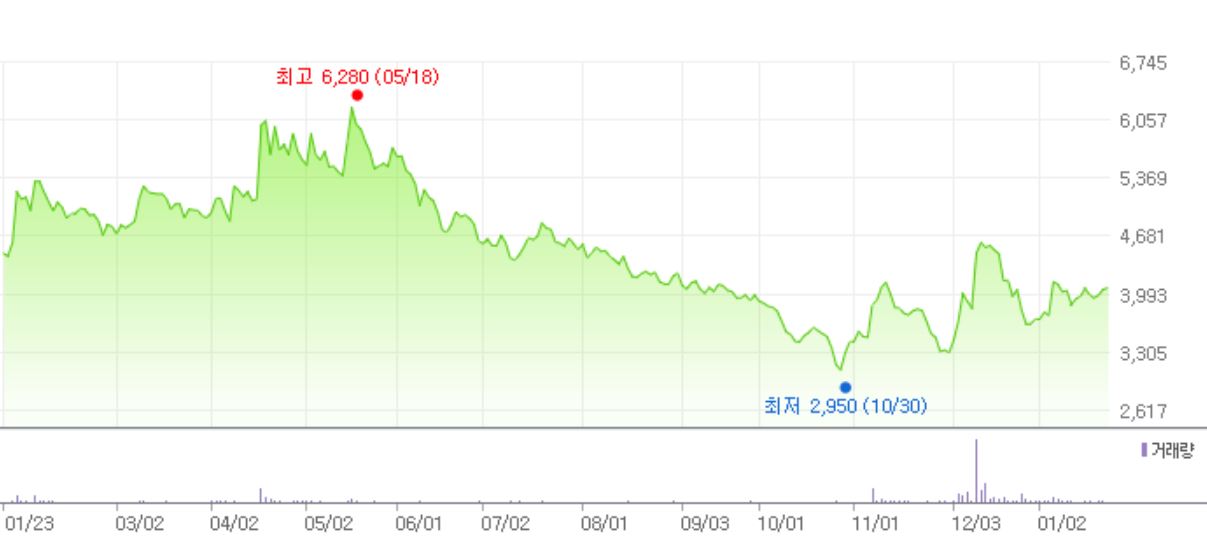

팬엔터테인먼트의 최근 1년간 주가 추이. [사진=네이버 증권]

[이 기사는 한경닷컴과 버핏연구소가 공동 개발한 「탐사봇 알고리즘」에 기반해 작성됐습니다. 기사 관련 문의 (02) 6071-1112]

#기사분류[0104,종목분석]

#종목[068050,팬엔터테인먼트]

#종목[035900,JYP Ent.]

#종목[122870,와이지엔터테인먼트]

#종목[053110,소리바다]

#종목[043610,지니뮤직]

#종목[078860,아이오케이]

#종목[173940,에프엔씨엔터]

#종목[104200,NHN벅스]

#종목[079160,CJ CGV]

#종목[036420,제이콘텐트리]

#종목[048910,대원미디어]

#종목[003560,IHQ]

#종목[041510,에스엠]

#종목[040300,YTN]

#종목[053210,스카이라이프]

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>