Update2026.08.07 금

[한경탐사봇] 한국 주식 시장에 상장된 자동차부품주 가운데 한국타이어(161390)가 지난해 영업이익률 1위를 기록한 것으로 조사됐다.

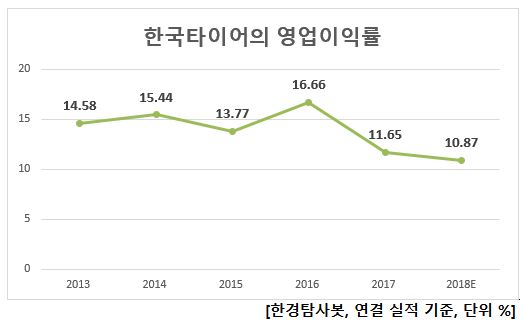

한경탐사봇의 탐색 결과 한국타이어의 지난해 예상 영업이익률은 10.87%이다. 매출액의 10분의 1이상을 영업이익으로 벌어들인다는 의미이다.

이어 한라홀딩스(060980)(9.33%), 넥센타이어(002350)(9.02%), 한온시스템(018880)(7.06%), 두올(016740)(6.87%) 순이다.

한국타이어는 2013년부터 지난해까지 지속적으로 두자리수 영업이익률을 유지하고 있다.

2013년 14.58%, 2014년 15.44%, 2015년 13.77%, 2016년 16.66%, 2017년 11.65%, 2018년(예상) 10.87%를 기록중이다.

◆한국타이어, 북미지역 실적 개선으로 인한 영업이익률 확대

한국타이어의 이같은 높은 수익성은 핵심 글로벌 시장인 북미 지역에서 타이어 판매가를 인상하고 있기 때문이다. 이 지역에서 한국타이어의 제품이 프리미엄 브랜드로 인식되고 있는 것이 이같은 판매가 인상의 배경이다.

이 지역에서의 생산능력도 증가하고 있다. 2017년부터 미국 테네시 공장을 신규 가동하면서 연간 생산능력은 550만본이 확대되었다. 북미지역 생산기지 확보에 따라 OE(Original Equipment 신차용 타이어) 시장 점유율이 확대됐다. OE 타이어 브랜드로 RE(Replacement 교체용) 타이어를 구매하는 일반적인 소비자 구매 패턴을 고려했을 때 향후 중장기적으로 RE 시장 점유율도 확대될 것으로 예상된다.

◆유통망 안정화가 이어지며 내수 매출도 개선

유통망 내재화를 통한 원가 절감도 고마진의 배경이다. 한국타이어는 2017년부터 유통망 내재화를 실행해 왔으며, 이를 통해 소비자 가격을 낮추는 전략을 채택하고 있다. 한국타이어가 운영중인 티스테이션(자동차 토탈 서비스매장)의 확대, 유럽 중국 유통업체 인수를 통해 타이어 유통 채널을 늘리고 있다.

한국타이어의 고인치 타이어. [사진=한국타이어 홈페이지]

내수 시장에서의 판매량 감소에 대응해 17인치 이상 프리미엄 고인치 승용차용 타이어 판매에 주력하고 있다.

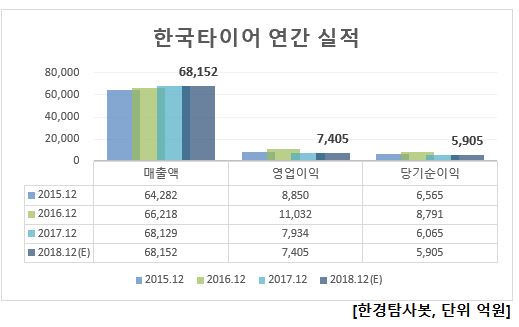

한국타이어의 올해 예상 매출액, 영업이익, 당기순이익은 6조8152억원, 7405억원, 5905억원으로 매출액은 지난해와 동일하고 영업이익과 당기순이익은 각각 6.67%, 2.64% 감소할 것으로 예상된다.

추정된다.

[이 기사는 한경닷컴과 버핏연구소가 공동 개발한 「탐사봇 알고리즘」에 기반해 작성됐습니다. 기사 관련 문의 (02) 6071-1112]

#기사분류[0104,종목분석]

#종목[161390,한국타이어]

#종목[060980,한라홀딩스]

#종목[002350,넥센타이어]

#종목[018880,한온시스템]

#종목[016740,두올]

#종목[075180,새론오토모티브]

#종목[215360,우리산업]

#종목[064960,에스앤티 모티브]

#종목[012330,현대모비스]

#종목[025540,한국단자]

#종목[126600,코프라]

#종목[204320,만도]

#종목[089470,HDC현대EP]

#종목[005850,에스엘]

#종목[043370,평화정공]

#종목[011210,현대위아]

#종목[073240,금호타이어]

#종목[038880,아이에이]

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>