Update2026.08.07 금

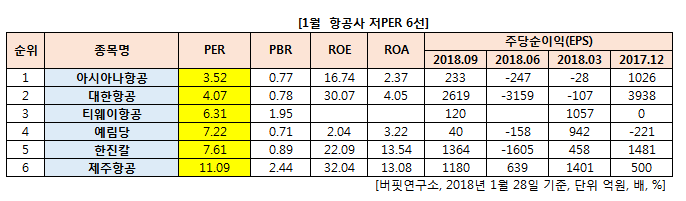

[버핏연구소] 1월 항공사 업종에서 PER(주가수익비율)이 가장 낮은 종목은 아시아나항공(020560)(3.52)이다.

이어 대한항공(003490)(4.07), 티웨이항공(091810)(6.31), 예림당(036000)(7.22)가 뒤를 이었다.

자료 = 한국거래소. 버핏연구소

아시아나항공(020560) 항공운송사업을 영위하고 있으며 주요 종속회사는 정보통신 부문의 아시아나IDT, 항공운송지원서비스 부문의 아시아나에어포트 등이 있다.

2018년 9월 기준 여객기 70대, 화물기 13대로 총 83대의 항공기를 운영하고 있으며 차세대항공기인 A350기종은 2018년 4월, 7월 각 1대를 도입하여 총 6대를 운영중이다.

정보통신부문에서 동사는 항공 3사 및 고속버스, 터미널을 관계사로 보유하여 경쟁력 있는 IT 인프라와 전문인력을 보유하고 있다.

최근 아시아나항공은 조직 개편을 통해 젊은 팀장을 전면에 배치했다. '젊고 활동적이고 빠른' 조직으로 변화해 '수익역량 확대'를 실현하기 위한 인사로 해석되고 있다.

또한 정보기술(IT) 투자 검토, 프로젝트 기획 등 4차 산업혁명의 변화를 주도할 '경영혁신팀'을 신설했고, 온라인 판매 확대를 위한 전담 조직 '온라인팀', 시장 환경 변화에 따른 기획 및 분석 업무 강화를 이끌 '경영계획팀' 등을 새롭게 출범시켰다.

[사진=아시아나항공 홈페이지]

[관심종목]

020560: 아시아나항공, 003490: 대한항공, 091810: 티웨이항공, 036000: 예림당, 180640: 한진칼, 089590: 제주항공

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>