Update2026.05.26 화

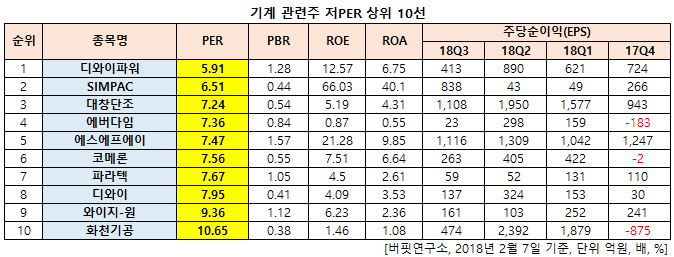

[한경탐사봇] 한국 주식 시장에 상장된 기계 업종 중 PER(주가수익비율)이 가장 낮은 종목은 디와이파워(210540)로 조사됐다.

한경탐사봇의 탐색 결과 디와이파워의 PER은 5.91배로 가장 낮았다. 이어 SIMPAC(009160)(6.51배), 대창단조(015230)(7.24배), 에버다임(041440)(7.36배)등의 순이었다.

PER은 당기순이익을 시가총액으로 나눈 값으로 낮을 수록 저평가되어 있다는 뜻이다.

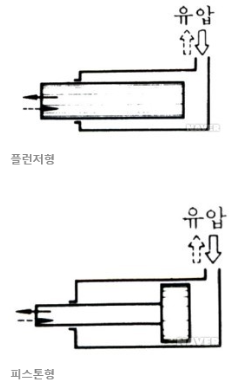

디와이파워의 주력 생산품은 굴삭기를 비롯한 건설기계장비에 쓰이는 유압실린더이다.

유압실린더. [사진=네이버 지식백과]

◆디와이파워, 실적 개선에도 주가 하락으로 저평가

디와이파워가 저평가된 이유는 실적 개선에도 불구하고 주가는 하락세이기 때문이다.

지난 7일 디와이파워는 잠정 실적을 공시했다. 연결 기준 지난해 매출액, 영업이익, 당기순이익은 각각 3857억원, 358억원, 255억원으로 전년비 매출액과 영업이익은 18.86%, 6.55% 증가했지만 당기순이익은 16.39% 감소했다. 지난해 4분기 매출액, 영업이익, 당기순이익은 각각 925억원, 39억원, 42억원으로 전년비 매출액은 13.08% 증가하고 영업이익과 당기순이익은 47.3%, 47.5% 감소했다.

디와이파워의 지난해 실적은 중국시장이 견인했다. 중국시장 매출액은 1280억원으로 전년비 45.5% 급증했다. 다만 노후설비 교체에 따른 수선비, 최저임금 인상에 따른 도급비와 가공비 증가, 성과급 반영 등의 일회성 비용으로 영업이익의 개선은 크지 않았다.

디와이파워 굴삭기 내부 유압기. [사진=디와이파워 홈페이지]

중국 정부가 사회 인프라 시설에 대한 투자를 강화하면서 디와이파워의 올해 실적도 긍정적이다.

이같은 실적 개선에도 디와이파워의 주가는 하락세이다. 디와이파워의 주가는 지난해 10월 30일 1만450원으로 52주 신저가를 갱신하기도 했다. 10일 현재 주가는 1만5850원으로 지난해 5월 최고점(2만7000원) 대비 41.29% 하락했다. 이처럼 디와이파워는 실적은 개선되지만 주가는 오히려 하락하면서 PER 5점대의 저평가 구간에 진입해 있다.

디와이파워의 최근 1년간 주가 추이. [사진=네이버 증권]

[이 기사는 한경닷컴과 버핏연구소가 공동 개발한 「탐사봇 알고리즘」에 기반해 작성됐습니다. 기사 관련 문의 (02) 6071-1112]

#기사분류[0104,종목분석]

#종목[210540,디와이파워]

#종목[009160,SIMPAC]

#종목[015230,대창단조]

#종목[041440,에버다임]

#종목[056190,에스에프에이]

#종목[049430,코메론]

#종목[033540,파라텍]

#종목[013570,디와이]

#종목[019210,와이지-원]

#종목[000850,화천기공]

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>