Update2026.05.26 화

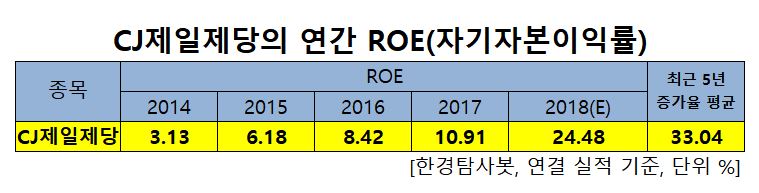

[한경탐사봇] 한국 주식 시장에 상장된 식품기업 가운데 최근 4년간 ROE(자기자본이익률)가 개선된 기업은 CJ제일제당이 유일한 것으로 조사됐다.

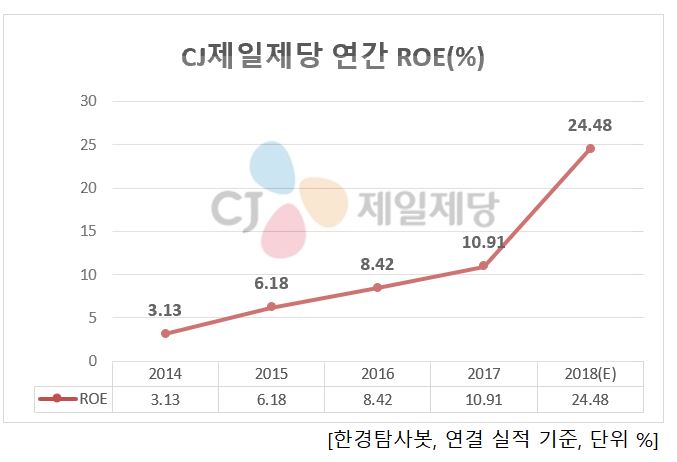

한경탐사봇이 식품 기업들의 2014~2018년 ROE를 조사한 결과 4년 연속 ROE가 상승한 기업은 CJ제일제당(097950)이 유일했다. CJ제일제당의 ROE는 2014년 3.13%에서 꾸준히 상승해 지난해 24.48%를 기록한 것으로 예상된다.

ROE는 기업의 당기순이익을 자본총계로 나눈 값으로 기업 수익성을 나타낸다. ROE가 높을수록 주주가 출자한 돈으로 더 많은 이익을 창출했다는 의미이다.

CJ제일제당의 ROE는 2014년 3.13%에서 지난해(예상) 24.48%로 5년간 평균 33.04%의 증가를 보였다.

CJ제일제당은 CJ 그룹에 속한 계열회사로서, 식품과 생명공학에 집중하는 사업회사로 출발한 국내 최고수준의 식품회사이다. 한국 문화의 세계화 트렌드에 발맞춰 한국 음식의 글로벌화, 현지화를 통해 해외시장 진출을 확대해 나가기 위해 `비비고`를 국내 및 글로벌 대형 브랜드로 육성 중임. 매출구성은 물류 45%, 식품 29%, 생명공학 26% 등으로 구성된다.

CJ제일제당의 지난해 예상 매출액, 영업이익, 당기순이익은 18조4333억원, 8420억원, 1조361억원으로 전년비 11.87%, 8.42%, 150.99% 증가할 것으로 예상된다. 매출구성은 물류 45%, 식품 29%, 생명공학 26% 등으로 구성된다.

◆CJ제일제당, 바이오와 생물자원에서 호조

CJ제일제당은 지난해 3분기까지 연결(가공식품, 소재식품, 바이오, 생물자원) 실적은 매출액 8.1%, 영업이익 10.8% 증가했다.

이는 그동안 바이오부문의 라이신 가격이 공급 과잉으로 인해 지속적으로 하락하면서 실적이 부진했지만 지난해 바이오(비중26.1%)는 매출액이 28.8% 증가했고 영업이익은 78.4% 증가(영업이익률 7.4%)했다. 핵산의 판매가 상승과 판매량 증가로 식품 처가 바이오가 24% 증가했고 발린 매출과 셀렉타 편입 효과로 사료 첨가 바이오가 32% 증가했다. 영업이익 증가는 라이신 판매가 상승, 셀렉타 이익 증가, 핵산 판매가 및 판매량 증가, 알지닌 판매 증가가 주요 원인이다.

생물자원(비중 20.9%)은 국내 사료 부진에도 베트남의 양돈 판매가 상승(YoY +74%), 인도네시아의 육계 판매가 상승(YoY 15%)으로 매출액 4.7% 증가, 영업이익은 흑자 전환했다.

CJ제일제당의 라이신. [사진=CJ제일제당 홈페이지]

◆CJ제일제당, 쉬완스 인수를 통해 미국시장 내 유통망 확장

CJ제일제당은 미국 냉동식품업체 쉬완스를 인수했다. 쉬완스는 미국 냉동식품업체로 네슬레에 이어 냉동피자시장 내 2위, 냉동파이와 냉동에피타이저(냉동만두 포함) 시장에서는 1위를 차지하고 있다.

CJ제일제당의 쉬완스 인수는 긍정적이다. 지난해 CJ제일제당의 미국 가공식품 매출액은 3606억원(YoY +28.5%), 이 중 냉동만두 매출액은 2000억원을 돌파할 예정이다. 쉬완스 인수를 통해 CJ제일제당이 냉동만두와 클럽채널을 중심으로 고성장한 미국시장 내 품목 및 유통망 확장이 가능할 것으로 보인다.

CJ제일제당이 최근 인수한 미국 식품유통업체 쉬완스.[사진=CJ제일제당 홈페이지]

◆CJ제일제당, 주요 품목 가격 인상으로 올해 영업이익 15% 증가할 전망

CJ제일제당은 오는 2월 21일부터 가공식품(햇반, 어묵, 장류 등 7개 품목)에 대해 평균 6~9% 가격 인상을 결정했다. 가격 인상 품목의 지난해 연간 매출액은 약 5900억원으로 품목별 가격 인상폭을 감안 시 올해 가공식품 매출은 약 8.2% 증가할 것으로 보인다. 올해부터는 가격 이상 효과가 가시화되고 진천공장 가동에 따른 HMR(가정간편식) 라인업 확장 효과가 나타난다는 점에서 주목할 필요가 있다.

CJ제일제당의 최근 1년간 주가 추이. [사진=네이버 증권]

[이 기사는 한경닷컴과 버핏연구소가 공동 개발한 「탐사봇 알고리즘」에 기반해 작성됐습니다. 기사 관련 문의 (02) 6071-1112]

#기사분류[0104,종목분석]

#종목[097950,CJ제일제당]

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>