Update2024.12.27 금

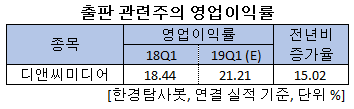

[한경탐사봇] 한국 주식 시장의 출판주 가운데 1분기 영업이익률이 유일하게 증가하는 기업은 디앤씨미디어(263720)로 조사됐다.

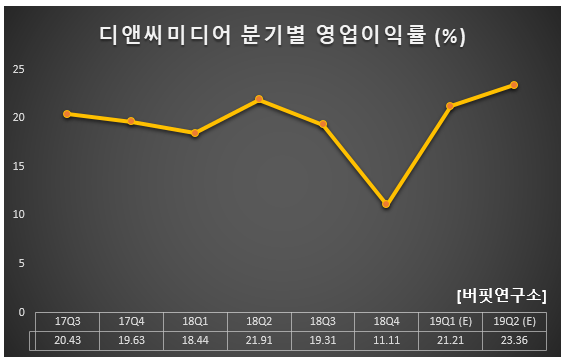

한경탐사봇의 탐색 결과 디앤씨미디어의 1분기 영업이익률은 21.21%로 전년비 15.02% 포인트 증가할 것으로 예상된다.

올해 영업이익률은 21.33%로 전년비 20.99% 포인트 증가할 것으로 예상된다.

디앤씨미디어는 웹소설 및 웹툰 전문 콘텐츠 공급업체이다. 웹소설이란 웹을 통해 연재되는 소설로서 로맨스, 판타지, 무협 등의 장르소설이 주요 콘텐츠이다.

◆디앤씨미디어, 카카오페이지와 전략적 협업

디앤씨미디어는 웹소설 1위 플랫폼인 카카오페이지와의 전략적 협력 관계를 지속하고 있다. 카카오페이지는 디앤씨미디어의 지분 18.5%를 보유하고 있다. 카카오페이지는 디앤씨미디어에 안정적인 플랫폼을 제공하고 디앤씨미디어는 다양한 장르별 콘텐츠를 공급하면서 상호 간 지속성장의 기반을 구축하고 있다.

디앤씨미디어의 블랙라벨시리즈. [사진=디앤씨미디어 홈페이지]

카카오, 네이버 등의 플랫폼은 트래픽 유입, 콘텐츠 유료화를 기반으로 수익모델 다양화를 모색할 수 있다. 디앤씨미디어와 같은 콘텐츠제공업체(Contents Provider)는 안정적인 수익 기반 형성, 유망 작가 확보, 양질의 콘텐츠 생산, 구독자 증가로 이어지는 선순환이 일어나고 있다.

◆웹툰 독자수 올해 150만명 증가

디앤씨미디어의 지난해 매출액, 영업이익, 당기순이익은 각각 329억원, 58억원, 49억원으로 전년비 24.15%, 7.41%, 8.89% 증가했다. 지난해 4분기 매출액, 영업이익, 당기순이익은 각각 90억원, 10억원, 10억원으로 전년비 매출액은 26.76% 증가하고 영업이익과 당기순이익은 28.57%, 16.67% 감소했다.

디앤씨미디어의 지난해 4분기 영업이익과 당기순이익은 전년비 부진했다. 게임 퍼블리싱 자회사의 신작 ‘어검-팔황의수호자’가 비용 대비 부진한 매출을 기록했고, 종이책 부문에서 재고 폐기 등 비용 부담이 발생했기 때문이다.

그러나 웹소설, 웹툰 비즈니스는 IP(지적재산권)가 지속적으로 쌓이고 연재가 이어지고 있어 디앤씨미디어의 작품을 보는 독자수가 늘어나면 자연스럽게 매출액이 분기별로 성장한다. 올해 1분기 160만명 이상 독자수를 확보했던 웹소설 ‘나혼자만레벨업’이 ‘기다리면무료’ 웹툰으로 전환되고 나서 2달간 독자수 50만명 이상 증가했다.

카카오페이지 내 디앤씨미디어의 웹툰 독자수가 연초부터 지금까지 150만명 증가했다.

디앤씨미디어의 최근 1년 주가 추이. [사진=네이버 증권]

[이 기사는 한경닷컴과 버핏연구소가 공동 개발한 「탐사봇 알고리즘」에 기반해 작성됐습니다. 기사 관련 문의 (02) 6071-1112]

#기사분류[0104,종목분석]

#종목[263720,디앤씨미디어]

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>