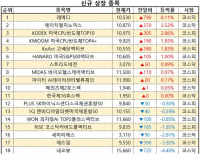

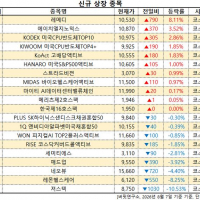

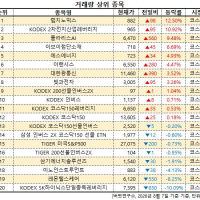

Update2026.08.07 금

[버핏 연구소=이승윤 기자] 흥국증권은 22일 송원산업(004430)에 대해 무역분쟁 해결 지연 등으로 전방 석유화학(PE/PP/ABS/PVC) 수요 회복이 예상보다 늦어졌다며, 투자의견 「매수」를 제시하였으나 목표주가를 2만7000원으로 하향 조정했다. 이날 오전 9시 송원산업의 전일 종가는 1만8450원이다.

흥국증권의 김귀연 애널리스트는 영업이익에 대해 “19년 1분기 영업이익 151억원(QoQ +48.5%, YoY -1.1%)으로, 컨센서스 194억원을 하회할 전망”이라며 “QoQ 증익 전망 근거로 산화방지제 ASP 인상 효과, 윤활기유 가동 1년이 넘어가며 할인 판매가 중단 및 판매량 증가, PU 시황 개선”을 꼽았다.

또한 “추정치를 하향한 이유로 18년 4분기부터 이어진 전방 ABS/PP/PE /PVC 판매량 부진과 고객사들의 산화방지제 구입량(Q) 감소와 원재료 Phenol이 예상 외의 강세를 기록(1월 1,016$/톤 => 3월 1,140$/톤)하고 있기 때문”이라고 설명했다.

그는 올해 실적에 대해 “2019 영업이익 778억원(YoY +43.3%)으로, 컨센서스 927억원을 하회할 전망”이나 “시황 부진에도 연간 증익이 유효한 이유는 윤활기유 첨가제 설비 정상 가동(판매량 2.4만톤(’18) => 3.5만톤(’19)) 및 마진율 개선 효과의 기대, 산화방지제 판가 인상 및 Capa 확장, 스페셜티 적자 축소, 18년 2분기 가동중단(+증설) 기저효과"가 기대된다고 전했다.

이어서 “전방 시황 개선 지연에 따른 2019/20년 영업이익 추정치를 893/1,053억원에서 778/1,036억원으로, Target PBR을 1.8배에서 1.4배로 하향한다”며 “일부 매크로 이슈만 해소된다면, 전방(석유화학) 시황과 함께 산화방지제 시황/실적도 개선될 것”으로 예상했다.

송원산업은 산화방지제, 안정제 등 석유화학제품에 사용되는 각종 첨가제를 전문적으로 생산하는 화학제품 제조업체이다.

송원산업 의 CI. [사진=송원산업]

lsy@buffettlab.co.kr

----------------------------------------

[오늘의 더밸류뉴스]

-워렌버핏, “미국 의료시스템은 민간 차원에서 우선 개선해야”

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>