Update2026.05.30 토

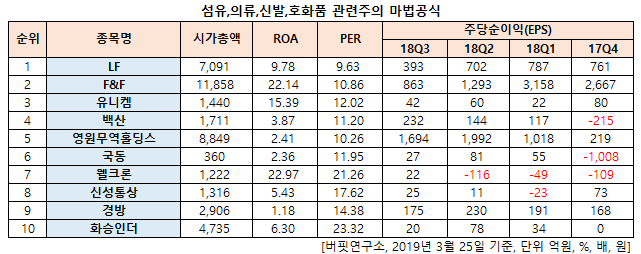

[한경탐사봇] 한국 주식 시장에 상장된 패션, 섬유 기업 가운데 마법공식에 가장 부합하는 저평가 우량주는 LF(093050)로 조사됐다.

한경탐사봇의 탐색 결과 LF의 ROA(총자산이익률)와 PER(주가수익비율)은 각각 9.78%, 9.63배를 기록해 한국 주식 시장에서 거래되는 종목 가운데 마법공식에 가장 부합했다. 이어 에프앤에프F(007700), 유니켐(011330), 백산(035150) 순이었다.

마법 공식의 순위는 ROA와 PER의 조합이다. 창시자인 조엘 그린블라트의 조사에 따르면 마법 공식은 3년이 넘으면 반드시 플러스 수익을 기록했고 시장 평균을 앞서는 것으로 나타났다.

ROA는 총자산을 당기순이익으로 나눈 값으로 기업의 총 자산에서 순이익을 얼마나 창출했는가를 나타낸다. ROA는 총자산에 대한 주주의 최종 수익으로 높을수록 좋다. PER은 당기순이익을 시가총액으로 나눈 값으로 낮을 수록 저평가되어 있다는 뜻이다.

LF는 기성복 의류제품 생산/판매 등을 영위하고 있다. 닥스, 마에스트로, 헤지스, 라푸마, 질스튜어트 등의 브랜드를 보유하고 있다.

◆LF, 지난해 10월 신저가

LF의 저평가 이유는 실적 개선에도 불구하고 주가는 하락했기 때문이다. LF는 지난해 10월 신저가(2만1150원)을 기록했다.

LF의 최근 1년 주가 추이. [사진=네이버 증권]

LF의 지난해 매출액, 영업이익, 당기순이익은 각각 1조7066억원, 1195억원, 813억원으로 전년비 6.52%, 8.54%, 16.14% 증가했다. 지난해 4분기 매출액, 영업이익, 당기순이익은 각각 5012억원, 435억원, 275억원으로 전년비 매출액과 당기순이익은 3.58%, 38.89% 증가하고 영업이익은 9.75% 감소했다.

LF의 연결 매출액은 자회사인 막스코, LF 푸드, 모노링크 등의 성장으로 전년비 3.5% 증가했다. 별도 매출액(국내 의류 부문)은 전년비 1.1% 증가에 그쳤다. 이익부진은 별도 성장률 부진에 따른 재고평가손실 반영으로 추정된다.

LF의 자사 브랜드 제품. [사진=LF 홈페이지]

LF는 지난해 11월 코람코자산신탁 지분 50.74%를 1898억원에 인수하는 본계약을 체결했다. 지난 21일 부동산신탁업계에 따르면 금융위원회는 20일 코람코자산신탁의 인수주체인 LF의 대주주 적격성 관련 심사안을 통과시켰다. 이로써 LF는 인수를 공식적으로 마무리했다. 2017년 코람코자산신탁의 영업수익은 1241억원, 영업이익은 661억원으로 향후 LF로의 연결 실적 기여가 기대된다.

[이 기사는 한경닷컴과 버핏연구소가 공동 개발한 「탐사봇 알고리즘」에 기반해 작성됐습니다. 기사 관련 문의 (02) 6071-1112]

#기사분류[0104,종목분석]

#종목[093050,LF]

#종목[007700,에프앤에프]

#종목[011330,유니켐]

#종목[035150,백산]

#종목[009970,영원무역홀딩스]

#종목[005320,국동]

#종목[065950,웰크론]

#종목[005390,신성통상]

#종목[000050,경방]

#종목[006060,화승인더]

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>