Update2026.05.26 화

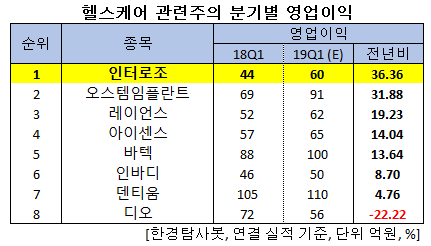

[한경탐사봇] 한국 주식 시장의 헬스케어주 가운데 1분기 영업이익 증가율 1위는 인터로조(119610)로 조사됐다.

한경탐사봇의 탐색 결과 인터로조의 1분기 영업이익은 97억원으로 전년비 142.5% 증가할 것으로 예상된다.

이어 오스템임플란트(048260)(31.88%), 레이언스(228850)(19.23%), 아이센스(099190)(14.04%), 바텍(043150)(13.64%), 인바디(041830)(8.7%), 덴티움(145720)(4.76%), 디오(039840)(-22.22%) 순이다.

올해 영업이익은 535억원으로 전년비 52.42% 증가할 것으로 예상된다.

인터로조는 의료기기 중의 하나인 콘택트렌즈 제조 및 판매업을 영위하고 있다.

◆인터로조, 지난해 4분기 턴어라운드 시작

올해 인터로조는 국내외 ODM(제조자개발생산) 공급 확대 및 지난해 하반기에 출시한 자체 브랜드 신제품의 시장 안착을 위한 공격적인 마케팅이 예상된다. 또 ‘수지 브라운’, 클라렌 ‘수지 블루문’ 등 뷰티 렌즈와 클라렌 ‘에어수’ 같은 기능성 렌즈까지 제품 포트폴리오를 확대했다. 영업전략 재정비 효과가 4분기부터 국내 매출 회복으로 나타나고 있어 1분기 실적도 전년비 증가할 것으로 전망된다.

인터로조의 클라렌 '수지 블루문'. [사진=인터로조 홈페이지]

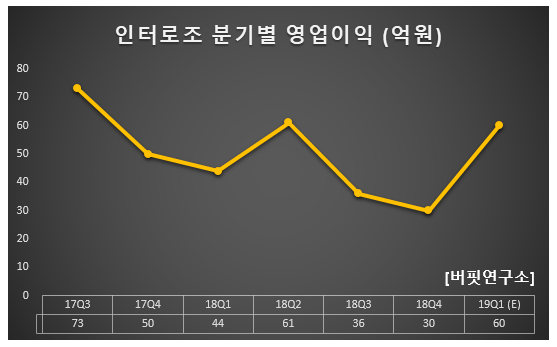

인터로조의 지난해 매출액, 영업이익, 당기순이익은 각각 794억원, 171억원, 146억원으로 전년비 1.49%, 29.34%, 24.35% 감소했다. 지난해 4분기 매출액, 영업이익, 당기순이익은 각각 222억원, 30억원, 25억원으로 전년비 매출액은 5.21% 증가하고 영업이익과 당기순이익은 40%, 39.02% 감소했다.

인터로조의 지난해 이익 감소의 주요 원인은 기존 제품 재고자산 상각 및 신제품 관련 프로모션 비용 때문이다. 지난해 판매부진 및 수출 변동성 등으로 누적된 재고자산을 상각처리 했으며, 4분기 출시한 신제품 관련 프로모션비 집행으로 수익성이 저하됐다.

매출 부문별로 해외는 일본, 중국 수출을 중심으로 고성장을 지속 중이다. 중국의 경우 지난 광군제 성수기 이후에도 온라인 몰을 중심으로 성장이 지속되며 일본향 수출 또한 ODM(제조자개발생산) 매출 확대가 전망된다.

국내는 신제품 출시 및 프로모션 진행으로 원데이 뷰티(1-Day Beauty) 렌즈 매출이 큰 폭 증가했다. 시장 경쟁 구도는 안정화 추세에 접어들었으며, '클라렌' 브랜드 파워 유지와 더불어 ODM 생산을 통해 시장 지배력 또한 지속 확대될 것으로 예상된다. 지난 연말 출시한 실리콘 하이드로겔 렌즈 '에어수' 성장 또한 기대된다.

지난해 4분기 각종 비용 집행으로 올해 실적 안정성은 오히려 높아지며 인터로조의 올해 매출액, 영업이익, 당기순이익은 각각 931억원, 240억원, 197억원으로 전년비 17.25%, 40.35%, 34.93% 증가할 것으로 예상된다.

인터로조의 최근 1년 주가 추이. [사진=네이버 증권]

[이 기사는 한경닷컴과 버핏연구소가 공동 개발한 「탐사봇 알고리즘」에 기반해 작성됐습니다. 기사 관련 문의 (02) 6071-1112]

#기사분류[0104,종목분석]

#종목[119610,인터로조]

#종목[048260,오스템임플란트]

#종목[228850,레이언스]

#종목[099190,아이센스]

#종목[043150,바텍]

#종목[041830,인바디]

#종목[145720,덴티움]

#종목[039840,디오]

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>