Update2026.08.07 금

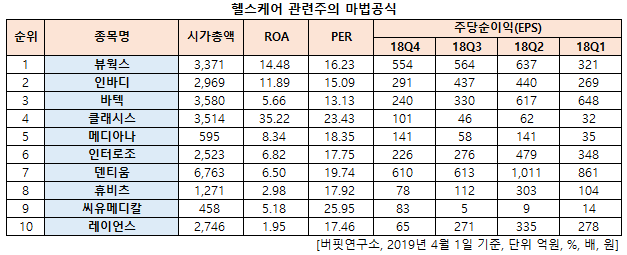

[한경탐사봇] 한국 주식 시장에 상장된 헬스케어주 가운데 저평가 우량주 1위는 뷰웍스(100120)로 조사됐다.

한경탐사봇의 탐색 결과 뷰웍스의 ROA(총자산이익률)와 PER(주가수익비율)은 각각 14.48%, 16.23배를 기록해 한국 주식 시장에서 거래되는 종목 가운데 마법공식에 가장 부합했다. 이어 인바디(041830), 바텍(043150), 클래시스(214150) 순이었다.

마법 공식의 순위는 ROA와 PER 조합이다. 창시자인 조엘 그린블라트의 조사에 따르면 마법 공식은 3년이 넘으면 반드시 플러스 수익을 기록했고 시장 평균을 앞서는 것으로 나타났다.

ROA는 총자산을 당기순이익으로 나눈 값으로 기업의 총 자산에서 순이익을 얼마나 창출했는가를 나타낸다. ROA는 총자산에 대한 주주의 최종 수익으로 높을수록 좋다. PER은 당기순이익을 시가총액으로 나눈 값으로 낮을 수록 저평가되어 있다는 뜻이다.

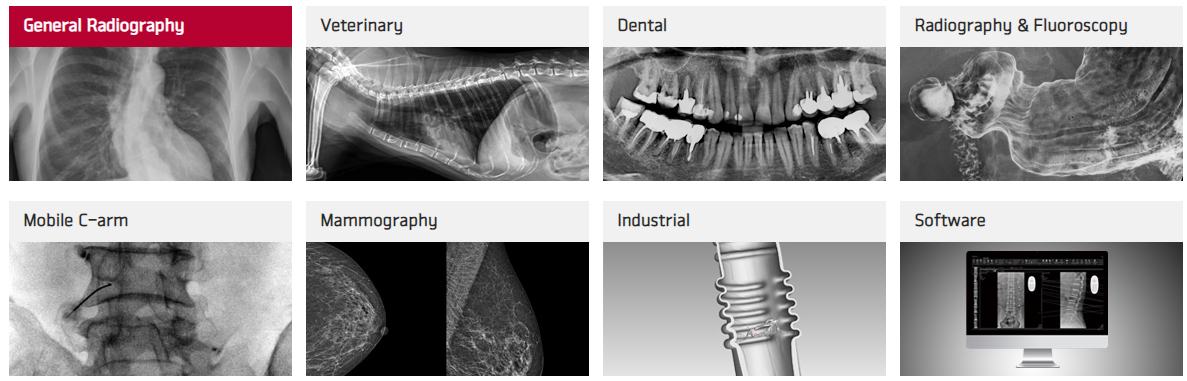

뷰웍스는 디지털 방사선 촬영기, 디지털 투시기 및 조영 촬영 장치를 위한 디지털 영상 솔루션을 설계, 개발, 생산하여 공급하는 이미징 솔루션 사업을 영위하고 있다.

◆뷰웍스, 실적 개선에도 주가 하락세

뷰웍스의 저평가 이유는 실적 개선에도 불구하고 주가는 하락세이기 때문이다.

뷰웍스의 최근 1년 주가 추이. [사진=네이버 증권]

뷰웍스의 지난해 매출액, 영업이익, 당기순이익은 각각 1314억원, 226억원, 208억원으로 전년비 매출액과 당기순이익은 6.4%, 6.12% 증가하고 영업이익은 20.98% 감소했다. 지난해 4분기 매출액, 영업이익, 당기순이익은 각각 376억원, 71억원, 56억원으로 전년비 18.61%, 4.41%, 40% 증가했다.

뷰웍스의 사업부별 매출액은 의료용 디텍터(FP-DR)와 산업용 카메라가 각각 190억원, 127억원으로으로 전년비 3%, 15% 증가했다. 진단용 투시장치(R/F)는 12억원으로 전년비 31% 감소했다. 그리고 기타 부문은 46억원으로 전년비 1715% 증가하는 호실적을 기록했다.

뷰웍스의 엑스레이(X-ray) 디텍터. [사진=뷰웍스 홈페이지]

뷰웍스의 올해 매출액, 영업이익, 당기순이익은 각각 1480억원, 280억원, 240억원으로 전년비 12.63%, 23.89%, 15.38% 증가할 것으로 예상된다.

지난 2017년부터 이어진 세계 디텍터산업의 단가인하가 올해에 일단락 될 것으로 보인다. 단가인하 및 치과용 동영상 디텍터 판매 확대가 올해 실적을 견인할 것으로 전망된다.

[이 기사는 한경닷컴과 버핏연구소가 공동 개발한 「탐사봇 알고리즘」에 기반해 작성됐습니다. 기사 관련 문의 (02) 6071-1112]

#기사분류[0104,종목분석]

#종목[100120,뷰웍스]

#종목[041830,인바디]

#종목[043150,바텍]

#종목[214150,클래시스]

#종목[041920,메디아나]

#종목[119610,인터로조]

#종목[145720,덴티움]

#종목[065510,휴비츠]

#종목[115480,씨유메디칼]

#종목[228850,레이언스]

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>