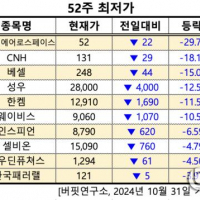

Update2024.11.01 금

[버핏 연구소=이승윤 기자] KB증권은 13일 코오롱인더(120110)에 대해 산업자재와 필름사업의 실적호전이 전망된다며, 투자의견 『매수』를 유지했고 목표주가는 6만2000원으로 하향 조정했다. 코오롱인더의 전일 종가는 4만 4200원이다.

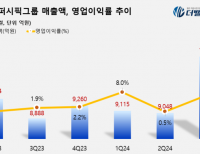

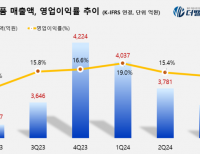

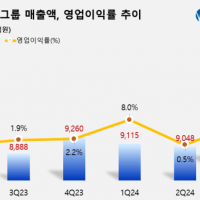

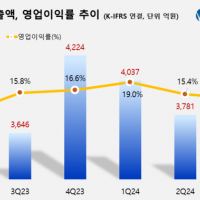

KB증권의 백영찬 애널리스트는 실적에 대해 “1분기 매출액은 1조 582억원으로 전년동기대비 6.1% 감소하였으나, 영업이익은 485억원으로 28.0% 증가했다”며 “산업자재와 필름사업의 실적증가를 바탕으로 컨센서스 (Fnguide 4/1기준 영업이익 450억원)에도 부합했다”고 설명했다.

또한 “1분기 산업자재 영업이익은 215억원 (OPM 4.8%)으로 전년동기대비 10.3% 증가했다”며 “타이어코드 관련 손익개선은 크지 않았지만 아라미드 실적개선이 긍정적”이라고 밝혔다.

그는 “2분기 영업이익은 658억원으로 전년동기대비 22.3% 증가할 전망”이라며 “2분기 산업자재 영업이익은 290억원 (OPM 6.3%)으로 전분기 및 전년동기에 비해 모두 증가할 것"으로 전망했다.

이어서 “원료가격 하향과 아라미드 가격상승을 통한 이익증가가 기대된다”며 “필름, 전자재료 사업의 2분기 영업이익은 고부가 필름의 견조한 성장을 통해 36억원 (OPM 2.4%)으로 전년대비 흑자전환이 가능할 것”이라고 판단했다.

코오롱인더는 원료, 중간재 및 소비재까지 다양한 사업영역을 영위하는 기업이다.

![]()

코오롱인더의 CI. [사진=코오롱인더]

lsy@buffettlab.co.kr

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>