Update2026.05.30 토

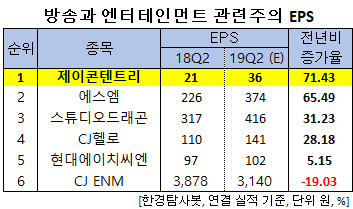

[한경탐사봇] 한국 주식 시장의 방송과 엔터테인먼트주 가운데 올해 2분기 순이익 증가율 1위는 제이콘텐트리(036420)로 조사됐다.

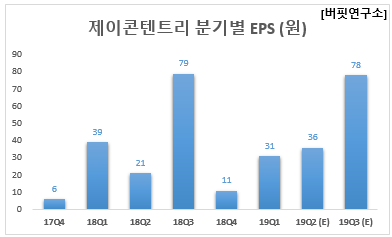

한경탐사봇의 탐색 결과 제이콘텐트리의 올해 2분기 주당순이익(EPS)은 36원으로 전년비 71.43% 증가할 것으로 예상된다. 이어 에스엠(041510)(65.49%), 스튜디오드래곤(253450)(31.23%), CJ헬로(037560)(28.18%), 현대에이치씨엔(126560)(5.15%), CJ ENM(035760)(-19.03%) 순이었다.

EPS(Earnings Per Share)란 주당순이익으로, 당기순이익을 발행주식수로 나눈 값이다. 1주당 이익을 얼마나 창출했는지를 보여준다. 기업이 1년간 거둔 이익에 대한 주주의 몫을 의미하며 EPS가 꾸준히 증가했다는 것은 그 기업의 경영 실적이 양호하다는 것으로 해석된다.

올해 EPS는 201원으로 전년비 38.62% 증가할 것으로 예상된다.

제이콘텐트리는 드라마 제작 및 콘텐츠 유통 등을 영위하고 있으며 종속회사를 통해 극장 메가박스를 운영 중이다.

◆제이콘텐트리, 영화와 드라마의 콜라보

제이콘텐트리는 2분기에도 이어질 영화 어벤져스 효과로 인해 올해 관객 성장률 5%가 전망된다. 극장(메가박스) 매출 40%를 차지하는 고마진의 매점, 광고 매출도 연평균 5% 성장하고 있으며, 저마진 사이트 폐쇄로 인한 수익성 개선 효과까지 더해지면서 극장 매출이 실적을 견인할 것으로 예상된다.

또 지난해 11편이었던 JTBC 드라마 편성은 올해 14편으로 향후 수목 드라마 슬롯이 열리면서 매년 1편씩 증가하며 5년간 연평균 방송 매출 성장률은 23%로 전망된다.

제이콘텐트리가 제작한 드라마 SKY캐슬. [사진=제이콘텐트리 홈페이지]

올해 1분기 매출액, 영업이익, 당기순이익은 각각 1263억원, 112억원, 75억원으로 전년비 15.24%, 180%, 13.64% 증가했다.

제이콘텐트리의 1분기 극장 매출은 티켓 가격 상승에 따른 기저효과 및 영화 극한직업(1570만명), 캡틴마블(550만명) 등의 흥행으로 국내 박스오피스 시장이 성장하며 실적을 견인했다. 방송부문 매출은 비지상파 최고시청률인 23.8%를 기록한 드라마 SKY캐슬의 판권 판매 증가가 실적에 기여했다.

제이콘텐트리의 최근 1년 주가 추이. [사진=네이버 증권]

[이 기사는 한경닷컴과 버핏연구소가 공동 개발한 「탐사봇 알고리즘」에 기반해 작성됐습니다. 기사 관련 문의 (02) 6071-1112]

#기사분류[0104,종목분석]

#종목[036420,제이콘텐트리]

#종목[041510,에스엠]

#종목[253450,스튜디오드래곤]

#종목[037560,CJ헬로]

#종목[126560,현대에이치씨엔]

#종목[035760,CJ ENM]

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>