Update2026.05.26 화

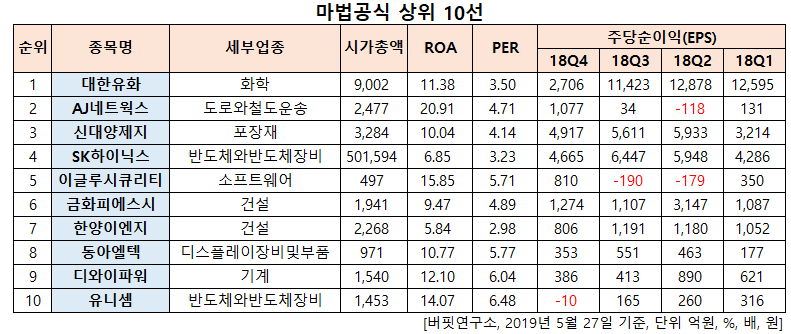

[한경탐사봇] 장기간에 걸쳐 안정적인 고수익을 가져다 주는 투자법으로 잘 알려진 이른바 '마법 공식'에 가장 부합하는 상장 주식은 대한유화(006650)로 조사됐다.

한경탐사봇의 탐색 결과 대한유화의 ROA(총자산이익률)와 PER(주가순자산배수)은 각각 11.38%, 3.5배를 기록해 한국 주식 시장에서 거래되는 종목 가운데 마법공식에 가장 부합했다. 이어 AJ네트웍스(095570), 신대양제지(016590), SK하이닉스(000660) 등의 순이었다.

마법 공식의 순위는 ROA와 PER의 조합이다. 창시자인 조엘 그린블라트의 조사에 따르면 마법 공식은 3년이 넘으면 반드시 플러스 수익을 기록했고 시장 평균을 앞서는 것으로 나타났다.

ROA는 자산총계를 당기순이익으로 나눈 값으로 기업의 자산총계 대비 순이익을 얼마나 창출했는가를 나타낸다. ROA는 높을수록 수익성이 양호하다는 의미이다. PER은 당기순이익을 시가총액으로 나눈 값으로 낮을 수록 저평가되어 있다는 뜻이다. 그러므로 ROA가 높고 PER이 낮다(고ROA, 저PER)는 것은 실적은 우량한데 시장에서 저평가돼 있음을 의미한다. 글자 그대로 '저평가 우량주'이다.

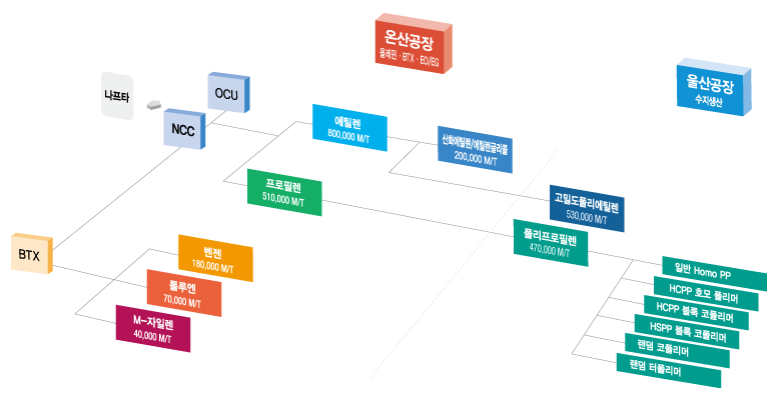

대한유화는 에틸렌 등 올레핀류 및 기초유분제품, 산화에틸렌(EO)/에틸렌글리콜(EG) 등을 생산하고 있다.

◆대한유화, 1Q 부진에 주가 하락하며 저평가

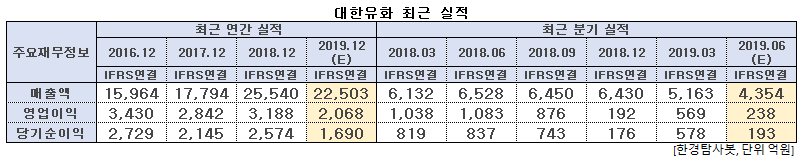

대한유화의 저평가 이유는 올해 1분기 실적 부진으로 주가가 하락했기 때문이다.

대한유화의 최근 1년 주가 추이. [사진=네이버 증권]

대한유화의 올해 1분기 매출액, 영업이익, 당기순이익은 각각 5163억원, 569억원, 578억원으로 전년비 15.8%, 45.18%, 29.43% 감소했다.

대한유화의 1분기 실적 부진의 이유는 4월 5일~5월 7일까지 진행한 정기보수를 대비해 1분기 판매량을 낮췄기 때문이다. 주요 제품인 벤젠, 폴리에틸렌(PE), 폴리프로필렌(PP), EG 스프레드는 전년비 각각 70% 19%, 8%, 67% 감소하며 부진한 스프레드를 기록했다. 그러나 전분기비로는 각각 36%, 16%, 10%, 4% 개선되며 성수기 효과를 일부 보였다.

대한유화의 생산공정. [사진=대한유화 홈페이지]

대한유화는 2분기에 4월에 진행됐던 전 사업장 정기보수 기회비용이 발생할 것으로 예상된다. 정기보수는 30일간 진행하지만, 물량감소는 15~20일에 그칠 것으로 전망된다. 1분기에 이미 일부를 재고로 쌓아뒀기 때문이다.

[이 기사는 한경닷컴과 버핏연구소가 공동 개발한 「탐사봇 알고리즘」에 기반해 작성됐습니다. 기사 관련 문의 (02) 6071-1112]

#기사분류[0104,종목분석]

#종목[006650,대한유화]

#종목[095570,AJ네트웍스]

#종목[016590,신대양제지]

#종목[000660,SK하이닉스]

#종목[067920,이글루시큐리티]

#종목[036190,금화피에스시]

#종목[045100,한양이엔지]

#종목[088130,동아엘텍]

#종목[210540,디와이파워]

#종목[036200,유니셈]

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>