Update2025.01.06 월

[버핏 연구소=홍지윤 기자] 유안타증권은 11일 대한항공(003490)에 대해 재무구조 개선으로 EPS 수준이 상향될 것으로 판단된다며, 투자의견 『매수』와 목표주가 4만2000원을 제시했다. 대한항공의 전일 종가는 3만 2500원이다.

유안타증권의 남정미 애널리스트는 “대한항공 중대형항공기 투자시기 마무리에 따른 FCF 확대 시기 진입으로 재무구조 개선이 진행 될 전망이다.”며 “2019년 예상 EBITDA는 2.8조원으로 전년대비 17% 증가할 전망이다.”고 전했다.

반면 “항공기 투자가 중대형 항공기 중심에서 중소형기로 넘어가며 Capex는 큰 폭으로 감소할 것으로 예상된다.”며 “항공기 투자금액은 향후 2~3년간 1조원 수준에서 유지되며 FCF가 개선될 것으로 판단한다”고 밝혔다.

그러나 “한진그룹의 Vision 2023 및 지배구조개선 작업 진행으로 본업을 통한 재무구조 개선 작업이 보다 빠르게 진행될 수 있다고 판단한다.”며 “영업부문 FCF 개선에 따른 잉여현금이 Core Value를 위해 활용(차입금 상환)될 가능성이 높다는 점에서 기업가치 상승에 긍정적으로 작용할 전망이다. "라고 설명했다.

이어 “KCGI에서 제안한 개선안건이 검토·진행된다면 5천억원~1조원의 현금이 유입될 것으로 본다.”며, 다만 “송현동 부지 매각을 제외한, 항공우주사업부문 IPO, 윌셔그랜드호텔 매각 등은 단기적으로 진행되기 어려운 이벤트로 기업가치에는 반영하지 않았다.”고 덧붙혔다.

대한항공은 항공운송사업을 주요 사업으로 영위하고 있으며, 국내 시장 점유율은 2018년 4분기 기준 국제여객 20.5%, 국제화물 28.8%를 차지하고 있다.

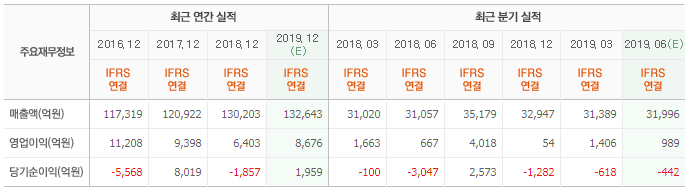

대한항공 최근 실적 [자료=네이버 금융]

hjy@buffettlab.co.kr

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>