Update2025.01.06 월

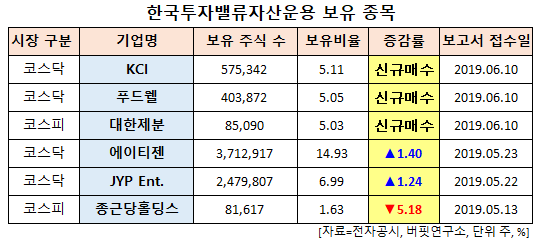

[버핏연구소=신현숙기자] 한국투자밸류자산운용이 최근 한달(2019.5.13~2019.6.13)동안 6개 종목에 대한 지분 변동을 공시했다.

13일 금융감독원 전자공시시스템에 따르면 한국투자밸류자산운용은 푸드웰(005670)의 주식 5.05%를 신규 매수했다.

또 에이티젠(182400)의 주식 비중을 14.93%로 1.4%p 늘려 비중 변화가 컸다. 이밖에 JYP Ent.(035900) 등의 보유비율을 확대했다. 반면 종근당홀딩스(001630)의 주식 비중을 1.63%에서 -5.18%p 줄여 축소 폭이 가장 컸다.

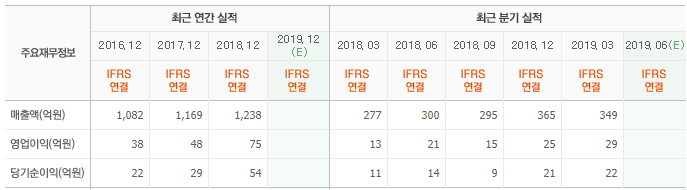

10일 한국투자밸류자산운용이 비중 확대한 푸드웰은 음식료품의 제조 및 도소매, 수출입을 영위하고 있다.

한화투자증권의 최준영 애널리스트는 “푸드웰은 자회사 푸르온(지분율 49%)을 통해서 국내 만두 주문자개발생산(ODM) 사업을 영위하고 있다"며 "2016년에 생산설비를 약 20% 늘리기 위해 증설하는 과정에서 주요고객사향 공급물량이 감소했었으나, 증설완공 후 회복세에 진입하면서 실적이 빠르게 회복 중"이라고 평가했다.

이어 "푸드웰은 본사와 지분율 100%의 중국법인(청도푸드웰)에서 시럽, 냉동식품 등을 제조 및 판매 중으로 최근 중국 시장에서 음식료 ODM 업체가 입찰방식으로 선정하기 시작되며 국내업체들에게 기회가 생기는 추세"라며 "국내업체들의 경우 중국 현지업체 대비 제품 품질에 대한 신뢰도가 더 높은 상황이기 때문에 청도푸드웰의 매출액은 가파르게 증가하면서 푸드웰의 이익 증가에 크게 기여하고 있다"고 분석했다.

그는 "청도푸드웰 가동률의 경우 지속적으로 상승할 것으로 보여 내년에는 증설가능성을 열어두고 있는 상황"이라며 "청도푸드웰의 올해 매출액은 361억원(YoY +32.2%)일 것"이라고 설명했다.

푸드웰 최근 실적. [사진=네이버 증권]

shs@buffettlab.co.kr

[관심종목]

036670: KCI, 005670: 푸드웰, 001130: 대한제분, 182400: 에이티젠, 035900: JYP Ent., 001630: 종근당홀딩스

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>