Update2025.01.08 수

[버핏연구소=오중교 기자] 대신증권은 1일 오뚜기(007310)에 대해 전 카테고리의 안정적 성장이 이어지며 경쟁 심화에 따른 시장 우려 불식이 예상된다며 투자의견「매수」와 목표주가 90만원을 유지했다. 이날 오전 9시 44분 현재 오뚜기의 주가는 68만5000원이다.

대신증권의 한유정 애널리스트는 “올해 2분기 연결 기준 오뚜기 매출액은 5650억원, 영업이익은 485억원일 것”이라며 “오뚜기의 핵심 성장 카테고리인 면제품, 농수산가공품류의 주요 제품인 라면, 오뚜기밥의 1~5월 누적 매출 성장률이 각각 전년동기대비 50%, 40% 증가하며 오뚜기의 외형 성장을 견인할 것”이라고 예상했다.

이어 “참치어가 하락 및 연결 법인 편입 효과로 연결 기준 원가율이 하락할 것”이라며 “최근 오뚜기의 라면 시장 점유율이 전년 동기 대비 소폭 하락하는 흐름이나 이는 팔도의 공격적인 저가 프로모션에 기인한 것으로 추세 판단이라고 보기에는 무리일 것”이라고 전망했다.

또 “지난 해라면 시장점유율 최고치 갱신으로 향후 현 수준의 시장점유율을 유지해가며 수익성 개선에 주력할 가능성이 높다”며 “라면류 뿐만 아니라 가공밥류, 냉동식품류 등의 발빠른 신제품 기획/출시 역시 긍정적일 것”이라고 판단했다.

그는 “아직까지 한자리 수 후반에 불과한 수출 성장세 역시 유의미하다“며 “1~5월 누적 미국으로의 수출금액은 전년동기대비 40%, 중국은 9%, 대만/홍콩은 13%, 필리핀/베트남은 15% 증가했기 때문”이라고 설명했다.

오뚜기는 15개의 연결 종속회사를 보유하고 있으며, 종속회사는 건조식품류, 양념소스류, 유지류, 면제품류, 농수산 가공품류 등을 영위하고 있다.

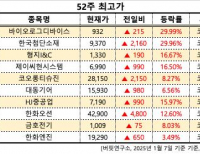

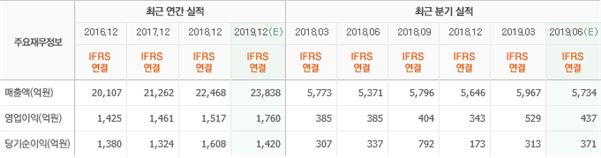

오뚜기 최근 실적. [사진=네이버 금융]

ojk@buffettlab.co.kr

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>