Update2025.01.08 수

[버핏연구소=오중교 기자] 유진투자증권은 1일 대한항공(003490)에 대해 화물 시황 부진이 크고 영업 비용이 높은 수준을 유지하고 있는 점을 감안해야 한다며 투자의견「매수」를 유지하고 목표주가를 4만1000원에서 3만4000원으로 하향했다. 이날 오전 10시 20분 현재 대한항공의 주가는 2만8950원이다.

유진투자증권의 방민진 애널리스트는 “대한항공의 2분기 연결기준 매출은 전년동기대비 1.7% 증가한 3조1600억원, 영업손실은 전년동기대비 감소한 252억원“이라고 설명했다.

이어 “화물 매출이 전년동기대비 13.6% 감소하여 1분기보다 낙폭을 확대할 것”이라며 “글로벌 경기의 하방 압력 심화로 물동량 감소세가 확대되고 있고 운임 방어도 여의치 않아 보일 것”이라고 예상했다.

그는 “장거리 노선과 프리미엄 좌석 여객 호조로 매출이 전년동기대비 6.8% 증가할 것”이라며 “여객은 강세 기조를 지속할 것”이라고 덧붙였다.

또 “항공유 평균은 전년동기대비 하락했으나 원/달러 환율 상승으로 원화 기준 유류비는 소폭 증가했을 것”이라며 “화물이 여객 호조를 상쇄하며 외형 성장을 제한하고 있는 가운데 영업비용 증가가 예상보다 클 것”이라고 분석했다.

한편 “올해 3분기 영업이익은 전년동기대비 3.6% 증가한 4161억원이 될 것”이라며 화물 부문의 빠른 회복을 기대하기는 어렵지만 여객 성수기인 만큼 여객 호조의 영향이 확대될 것”이라고 판단했다.

대한항공은 항공운송사업을 주요 사업으로 영위하고 있으며, 국내 13개 도시와 해외 43개국 111개 도시에 여객 및 화물 노선을 보유하고 있다.

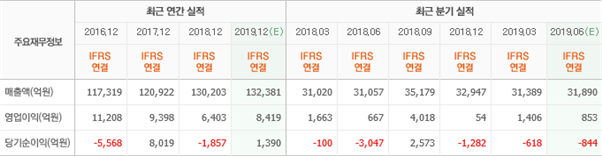

대한항공 최근 실적. [사진=네이버 금융]

ojk@buffettlab.co.kr

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>