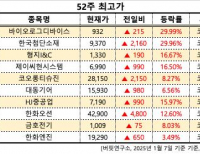

Update2025.01.08 수

[버핏연구소=김주영 기자] SK증권은 1일 LG생활건강(051900)에 대해 시장 경쟁 과열 국면에서도 이익률이 유지되는 수준에서 탑라인 고성장세가 지속되고 있다며 투자의견 「매수」와 목표주가 175만원을 유지했다. 이날 오전 11시24분 현재 LG생활건강의 주가는 132만1000원이다.

SK증권의 전영현 애널리스트는 “LG생활건강의 2분기 매출액은 1조8446억원(YoY +11.6%), 영업이익은 3007억원(YoY +12.5%)”이라며 “화장품 부문 매출액과 영업이익은 전년 동기 대비 17.2%와 14.9% 증가, 면세점 매출액은 전년 동기 대비 30.0% 증가하며 면세점 시장 성장률(+17~18%)을 아웃퍼폼(해당 주식을 매입하라는 의견) 할 것”이라고 전망했다.

이어 “최근 중국 전자상거래법 규제 적용 강화 소식에 대해서도 현재까지 면세 및 수출 채널에서 특별한 수요 위축이나 트래픽 감소가 관측되지 않았다”며 “중국을 포함한 수출 및 해외법인 매출액 역시 증가(YoY +35%)하며 면세점 채널과 함께 LG생활건강의 매출 성장을 견인할 것”이라고 판단했다.

한편 “백화점과 주요 내수 채널(할인점, 전문점 등)은 지속된 내수 경기 부진과 경쟁 심화로 한 자릿수 후반 역신장이 불가피하며, 방판 채널은 낮은 기저로 한자릿수 중반 성장할 것”이라며 “영업이익 단에서는 ‘숨’, ‘오휘’ 등 `후’에 이은 차기 브랜드 육성을 위한 국내외 온라인 위주 마케팅 비용 집행으로 화장품 부문 영업이익률은 전년 동기 대비 -0.4%p 감소한 20.0%가 될 것”이라고 예측했다.

또 “생활용품 부문은 낮은 베이스와 퍼스널케어의 프리미엄화로 매출액(YoY +4.4%)과 영업이익(YoY +5.7%)이 증가할 것”이라며 ”음료 부문도 전반적인 시장의 경쟁완화로 안정적인 성장세를 유지하고 있으며 일찍 찾아온 더위로 탄산 및 비탄산 모두 고른 성장으로 2분기 매출액(YoY +3.6%)과 영업이익(YoY +6.1%)이 증가할 것”이라고 설명했다.

LG생활건강은 생활용품 및 화장품 등을 제조, 판매하는 업을 영위하고 있다.

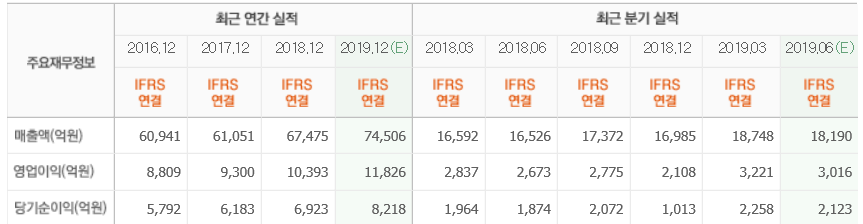

LG생활건강 최근 실적. [사진=네이버 금융]

kjy@buffettlab.co.kr

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>