Update2026.05.30 토

[버핏연구소=오중교 기자] NH투자증권은 3일 호텔신라(008770)에 대해 각종 노이즈가 이미 주가에 충분히 반영됐고 2분기는 기대치에 부합하는 사상최대 실적이 기대된다며 투자의견 「매수」와 목표주가 15만5000원을 유지했다. 이날 오전 9시 56분 현재 호텔신라의 주가는 9만2600원이다.

NH투자증권의 이지영 애널리스트는 “지난 2일 호텔신라의 주가는 중국의 소비위축과 국내외 규제 우려, 국내 화장품 부진, 2분기 판촉비 증가 가능성이 복합적으로 작용하면서 6% 하락했다”고 설명했다.

이어 “중국의 경우 전체소비가 위축되어도 소비트렌드의 변화로 온라인 채널의 수입브랜드 매출은 고성장세를 지속할 것”이라며 “전자상거래법, 현장인도제한 등의 이슈도 이미 수 차례 소화한 내용으로 금일 새롭게 추가된 내용은 없었다”고 덧붙였다.

그는 “국내 화장품의 부진은 수입화장품의 고성장으로 충분히 상쇄하고 있고 판촉비는 1분기보다 증가할 수 있지만 추세를 크게 이탈하지는 않을 것”이라며 “이미 국내 면세점 산업의 이러한 악재들이 주가에 반영됐으며 향후 중국 관련 투자 심리가 개선된다면 디레이팅(주가수익비율 하락)도 해소될 수 있을 것”고 판단했다.

한편 “연결기준 매출액 1조4148억원(YoY +20%), 영업이익 855억원(YoY +23%)으로 매출은 기대치를 상회할 것”이라며 “2분기 기대치에 부합하는 사상최대 실적이 예상된다”고 언급했다.

또 “면세부문은 매출액 1조2843억원(YoY +22%), 영업이익 790억원(YoY +24%)이 될 것”이라며 “시내면세점은 수입화장품 물량 증대 효과로 영업호조를 이어가고 있고 해외면세점도 창이공항 적자축소와 홍콩공항의 안정화가 기대되기 때문”이라고 전망했다.

호텔신라는 면세(TR)부문, 호텔&레저 부문으로 2개 사업부문을 영위하고 있다.

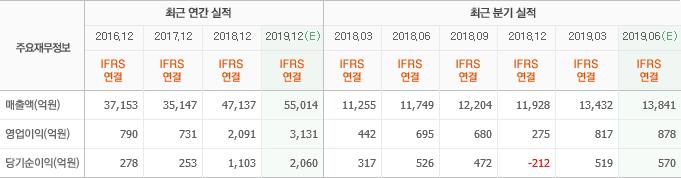

호텔신라 최근 실적. [사진=네이버 금융]

ojk@buffettlab.co.kr

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>