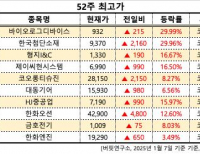

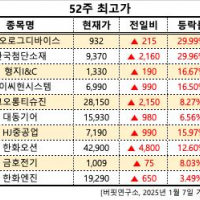

Update2025.01.08 수

[버핏연구소=오중교 기자] 하나금융투자는 3일 제이콘텐트리(036420)에 대해 상반기에 이어 하반기 실적도 좋을 것으로 예상된다며 투자의견 「매수」와 목표주가 6600원을 유지했다. 이날 오전 11시 1분 현재 제이콘텐트리의 주가는 4805원이다.

하나금융투자의 이기훈 애널리스트는 “2분기 영화 부문의 실적 기여가 상당히 높은데 하반기에는 텐트폴(대규모 제작비를 투입해 흥행에 성공할 만한 작품) 드라마들과 수목드라마 편성으로 방송 부문의 이익 기여도가 분기당 50억원 내외까지 상승할 것”이라고 분석했다.

이어 “상반기 호실적과 드라마/영화/투자배급 등 전 부문의 높은 모멘텀(주가가 오르는 데 필요한 동력)에도 불구하고 경쟁사들인 CGV와 스튜디오 드래곤이 신저가를 기록하면서 주가는 1분기 실적 발표 이후 하락했다”며 “주가 측면에서는 경쟁사들의 도움이 필요하다”고 덧붙였다.

그는 “2분기 매출액과 영업이익은 각각 1258억원(YoY +13%), 110억원(YoY +34%)”이라며 “부문별로 영화는 어벤져스4, 기생충, 알라딘 등의 흥행으로 박스오피스가 전년 동기 대비 19% 성장하여 영억이익 81억원(영업이익률 11%)이 예상되고 방송은 스카이캐슬 VOD가 꾸준히 기여하면서 영업이익 28억원(영업이익률 6%)으로 시청률 대비 선방할 것”이라고 전망했다.

한편 “상반기 실적도 좋지만 하반기가 더 좋다”며 “하반기에는 보좌관 시즌2뿐만 아니라 9월 텐트폴 드라마인 ‘나의 나라’가 빠르면 4분기부터 수목드라마 편성될 수 있으며 방영 확정 시 연간 드라마 편성이 10편에서 14편으로 확대된다”고 설명했다.

또 “7월부터 스파이더맨, 라이언킹 등 마블/디즈니의 라인업이 시작되어 하반기 높은 계절성을 감안하면 연간 350억 이상의 영업이익도 가능할 것”이라며 “투자/배급은 7월 순제작비가 100억원대로 올해 가장 큰 나랏말싸미(송강호, 박해일 주연)가 준비하고 있다”고 언급했다.

제이콘텐트리는 문화적 요소가 창의성, 기술력과 결합하여 방송, 영화, 게임, 공연, 음악 등 광범위한 영역을 형성하고 있다.

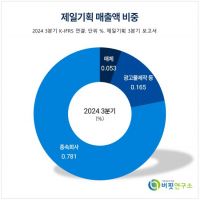

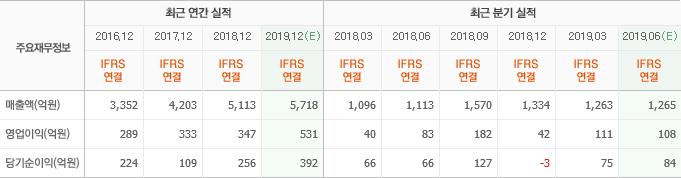

제이콘텐트리 최근 실적. [사진=네이버 금융]

ojk@buffettlab.co.kr

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>