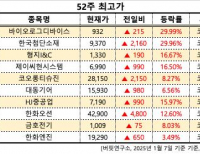

Update2025.01.08 수

[버핏연구소=김주영 기자] 신한금융투자은 5일 와이엔텍(067900)에 대해 매립지 사업을 보유함에 따라 향후 수익성 개선 지속으로 실적 성장에 맞춰 주가 상승을 기대하나 투자의견과 목표주가는 제시하지 않았다.

신한금융투자의 손승우 애널리스트는 “2분기 매출액 221억원(YoY +18%), 영업이익 48억원(YoY +28%)일 것”이라며 “폐기물 매출은 64억원(YoY +24%)이고, 국내 폐기물 소각 처리 단가 인상 지속에 따른 성장은 지속되며 소각 처리부문은 37억원, 최종처리(매립지)부문은 27억원이 기대된다”고 전망했다.

이어 “퍼블릭골프장은 2분기 성수기 효과로 25억원(QoQ +111%, YoY +5%), 해운사업은 탱크선 1척 신규 매입 효과로 매출액 102억원(YoY +50%)일 것”이라며 “영업이익률은 21.8%(YoY +1.8%p)로 판단된다”고 예측했다.

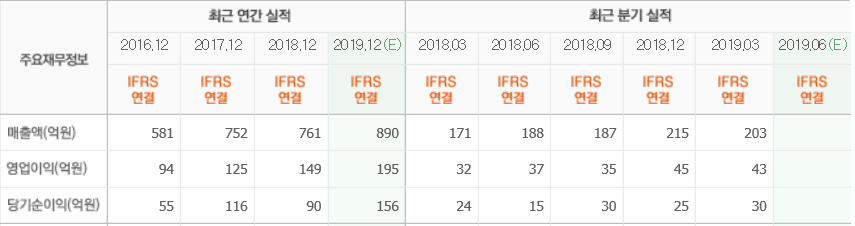

그는 “고수익성(영업이익률 50%수준) 사업인 매립지 사업은 하반기 170만m3이 신규로 추가되면서(기존 120만m3) 외형 성장과 동시에 수익성 개선을 이끌 것”이라며 “하반기 합산 영업이익은 108억원으로 평균 영업이익률 22.7%(상반기 평균 21.5%)로 예상되고, 올해 매출액과 영업이익은 각각 892억원(YoY +17%), 197억원(YoY +32%)이 기대된다”고 언급했다.

와이엔텍은 산업폐기물을 처리하는 사업을 영위하고 있다.

와이엔텍의 최근실적. [사진=네이버 금융]

kjy2@buffettlab.co.kr

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>