Update2026.05.23 토

[버핏연구소=김주영 기자] IBK투자증권은 15일 클리오(237880)에 대해 올해 국내 화장품 중 가장 독보적 실적을 지속한다며 투자의견 「매수」와 목표주가 3만원을 유지했다. 이날 오전 9시 35분 현재 클리오의 주가는 2만1400원이다.

IBK투자증권의 안지영 애널리스트는 “2분기 실적은 매출액 612억원(YoY +32.2%), 영업이익 48억원(YoY 흑자전환, QoQ +51.4%)으로 어닝 서프라이즈가 기대된다”며 “지난 2년간 국내외 Z세대(1990년대 중반~2000년대 초 출생) 및 밀레니얼(1980~2000년대 초 출생)의 소비를 분석하고, 기존 스테디셀러의 리뉴얼 및 신제품 출시와 채널 마케팅의 독보적인 전략을 구체화함에 따라 클리오, 구달, 페리페라 핵심 브랜드에서 빅히트 제품을 다각화했다”고 언급했다.

그는 “서프라이즈 전망 이유는 H&B(헬스앤뷰티)에서 구달의 청귤 비타 C라인의 빅히트가 이어지며 1분기 7배 성장에 이어 2분기에도 성장성이 확대되고, 올리브영 입점이 2분기 820개(기존 400개) 연말까지 1100점으로 확대되기 때문”이라며 “클리오의 쿠션도 스테디 셀러의 꾸준한 판매에 신제품 광채 쿠션이 더해지며 홈쇼핑 호조도 이유 중 하나”라고 판단했다.

이어 “도매와 면세점은 브랜드의 가격 관리를 위해 드라이브를 걸지 않았음에도 불구하고 프로아이팔레트가 히트될 것”이라며 “클럽클리오, 온라인, 글로벌채널에서도 청귤 비타C세럼을 중심으로 클리오, 페리페라의 신제품들이 내수, 중국인 뿐만 아니라 일본인 수요가 급증하는 것도 서프라이즈 전망 이유”라고 설명했다.

한편 “고정비 부담의 가장 큰 이슈가 됐던 로드샵 클럽클리오(국내 최대 130개, 중국 69개→국내 현재 111개 연말 90개, 중국 현재 10개, 연말 1개)의 채널 구조 조정에 따른 효율화는 영업이익 개선에 직접적이다”라며 “중국 오프라인 채널(세포라, 왓슨스) 정리는 하반기 수익성 개선은 구체적일 것”이라고 분석했다.

클리오는 색조 메이크업 브랜드 클리오를 중심으로 현재 5개의 브랜드와 클럽클리오 브랜드샵 사업을 영위하고 있다.

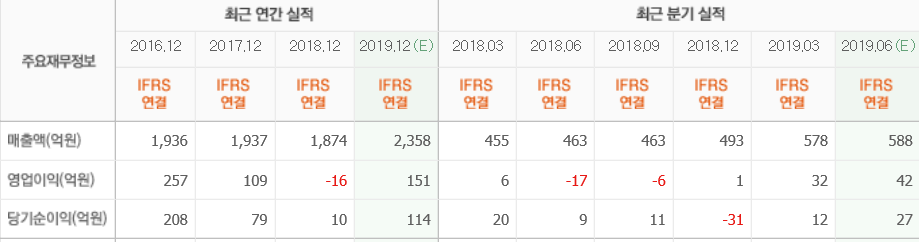

클리오의 최근 실적. [사진=네이버 금융]

kjy2@buffettlab.co.kr

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>