Update2025.01.09 목

[버핏연구소=김주영 기자] 이베스트투자증권은 15일 오로라(039830)에 대해 국내는 신비아파트, 해외는 유후와 친구들 효과로 사상 최대 실적을 예상한다며 투자의견 「매수」와 목표주가 1만9000원을 유지했다. 이날 오전 10시 16분 현재 오로라의 주가는 1만3800원이다.

이베스투자증권의 김한경 애널리스트는 “올해 실적은 매출액 1630억원, 영업이익 200억원일 것”이라며 “‘CJ E&M과 오로라가 공동 투자한 국산 호러 애니메이션인 ‘신비아파트’는 투니버스 개국 이래 최고 시청률을 기록했고, 극장판 애니메이션, 뮤지컬, 웹 드라마 등으로 영역을 확장하며 초통령으로 등극하고 있다”고 설명했다.

이어 “오로라는 신비아파트 IP(지적재산권)를 활용한 완구 제작 및 라이센싱 사업을 독점하고 있는데 이와 관련된 매출 역시 가파르게 상승하고 있어 국내 매출 성장에 탄력을 받을 것”이라며 “지난해 신비아파트 매출은 총 75억원이었는데 올해에는 1분기에만 57억원의 매출을 올렸으며 2분기에는 어린이날 특수로 70억원 이상의 매출을 올릴 것”이라고 추정했다.

그는 “멸종위기 동물을 컨셉으로 자체 개발된 ’유후’ 애니메이션 방영으로 수직계열화의 장점이 본격적으로 나타날 것”이라며 “2분기부터 애니메이션 제작에 따른 제작비 회수, 캐릭터 IP를 활용한 라이센싱 비즈니스, 완구 판매까지 비즈니스 전반에 걸친 성장이 기대된다”고 덧붙였다.

오로라는 캐릭터디자인 전문기업으로서 캐릭터디자인을 개발하고 캐릭터완구를 상품화하여 국내외 시장에 브랜드마케팅 사업을 영위하고 있다.

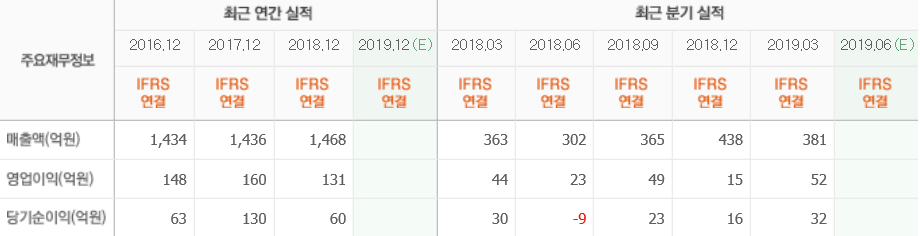

오로라의 최근 실적. [사진=네이버 금융]

kjy2@buffettlab.co.kr

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>