Update2025.01.09 목

[버핏연구소=신현숙 기자] 메리츠종금증권은 16일 삼성생명(032830)에 대해 보장성 보험 판매가 견조해 비차이익 확보를 지속하고 있다며 투자의견 「매수」와 목표주가 9만8000원을 유지했다. 삼성생명의 전일 종가는 7만9800원이다.

메리츠종금증권의 김고은 애널리스트는 "2분기 순이익(연결) 3268억원(YoY -69.0%, QoQ -26.9%)으로 건강보험 판매 증가 및 의료 이용량 증가로 인해 위험손해율 상승이 예상되어 사차이익은 1560억원일 것"이라며 "전속채널 위주의 판매 이뤄지고 있고 원가 절감을 위한 노력을 지속하고 있다"고 설명했다.

이어 "사옥 매각 및 부동산 관련 펀드 청산으로 1400억원의 투자 매각익 시현해 투자 수익률이 상승할 것"이라며 "13회차 유지율이 하락하는 모습은 건강보험 판매 비중이 늘어나는 영향 때문"이라고 분석했다.

그는 "건강보험 판매 전략 강화는 향후 IFRS17(새 국제회계기준) 도입 시 긍정적으로 관련 리스크는 재보험 출재를 통해 관리하고 있다"며 "시장 금리 하락으로 LAT(부채적정성평가) 규제 강화에 대한 부담 대두되고 있으나 삼성생명의 경우 자본 확충 가능성은 제한적"이라고 평가했다.

또 "지난해 할인율 3.1%, LAT 잉여 금액 12조원이며 올해말 할인율 20bp 하향 조정, 금리 시나리오 규제 강화 등 반영 시 LAT 잉여금액은 약 6조원일 것"이라고 덧붙였다.

삼성생명은 보험 사업을 영위하고 있다.

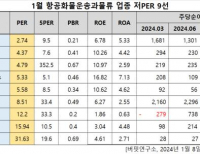

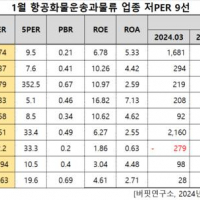

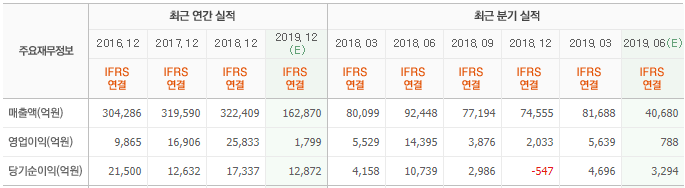

삼성생명 최근 실적. [사진=네이버 증권]

shs@buffettlab.co.kr

[관심종목]

032830: 삼성생명

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>