Update2025.01.09 목

[버핏연구소=김주영 기자] 이베스트투자증권은 16일 아모레퍼시픽(090430)에 대해 트렌드를 반영한 신제품 출시, 매장 리뉴얼, 내년의 브랜드 진출로 꾸준히 지켜볼 필요가 있다며 투자의견 「중립」을 유지했고 목표주가 20만원에서 18만5000원으로 하향했다. 아모레퍼시픽의 전일 종가는 16만1500원이다.

이베스트투자증권의 오린아 애널리스트는 “2분기 연결 기준 매출액은 전년 동기 대비 7.1% 증가한 1조4387억원, 영업이익은 전년 동기 대비 21.1% 감소한 1150억원을 기록할 것”이라며 “국내 화장품 부문 매출액은 면세 채널(YoY +14.8%)을 제외한 주요 채널이 부진을 보일 것으로 판단해, 전년 동기 대비 7.7% 증가한 8194억원을 기록할 것”이라고 전망했다.

이어 “전문점의 영향이 클 것으로 예상되는데, 이는 올해 꾸준히 진행 중인 아리따움 라이브 전환에 따라 영업일수 감소가 작용했을 것”이라며 “라이브 매장 전환 후에는 기존 점포 대비 매출액이 10~20% 증가하는 모습을 보여 올해 하반기 전환 완료 시 회복에 대한 기대는 유효하다”라고 분석했다.

한편 “중국은 설화수, 헤라 브랜드 등 럭셔리 부문 위주로는 두 자릿수 성장이 이어진 것으로 추정되지만, 이니스프리 브랜드의 부진으로 중국 전체 매출 성장률은 4~5% 수준으로 예측”이라며 “최근 중국 화장품 시장 내 글로벌 럭셔리 브랜드들의 꾸준한 시장 점유율과 더불어 중국 로컬 브랜드들의 점유율 확대가 일어나고 있어, 브랜드 포지셔닝이 중요해지고 있는 상황”이라고 덧붙였다.

아모레퍼시픽은 화장품의 제조 및 판매, 생활용품의 제조 및 판매, 식품(녹차류, 건강기능식품 포함)의 제조, 가공 및 판매사업을 영위하고 있다.

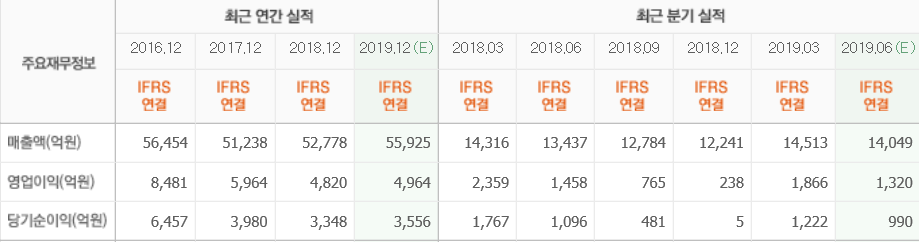

아모레퍼시픽의 최근 실적. [사진=네이버 금융]

kjy2@buffettlab.co.kr

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>