Update2025.01.09 목

[버핏연구소=김주영 기자] 키움증권은 17일 미래생명자원(218150)에 대해 외형성장을 위한 준비를 완료하고 펫푸드 사업 확대를 통해 신 성장동력을 확보했으나 투자의견과 목표주가는 제시하지 않았다.

키움증권의 정승규 애널리스트는 “올해 매출액 410억원(YoY +16.4%), 영업이익 22억원(YoY +11.1%)을 달성할 것”이라며 “지난해 EP(특수가공원료) 및 프리믹스(premix)첨가제 생산설비 증설을 완료했으며, 올해 3분기 이후 증설 효과가 본격화되어 외형 성장에 기여할 것”이라고 전망했다.

한편 “자체개발 원료물질인 GABA를 활용한 반려동물 건기식 ODM(제조업자 개발생산)제품 공급을 위주로 소비자와의 접점을 늘려나갈 것”이라며 “최근 쿠팡과 협력사 계약을 맺어 반려동물 전문 브랜드인 ‘꼬리별’에 ODM제품을 공급하고, 카길의 반려동물 간식 브랜드 ‘원데이케어’에도 제품을 공급하는 중”이라고 설명했다.

이어 “올해 하반기 자체 브랜드 옵티펫(Optipet) 출시를 준비 중이고, 옵티펫을 통해 피부, 눈물, 관절, 종합영향 등 4가지 기능성 제품을 출시할 예정”이라며 “반려동물 관련 시장은 성장 잠재력이 높은 시장인 만큼, 펫푸드 사업 확대는 새로운 모멘텀이 될 것”이라고 추정했다.

미래생명자원은 축산용 사료 및 식품유통 사업을 영위하고 있다.

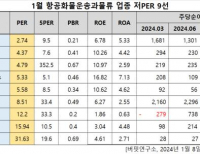

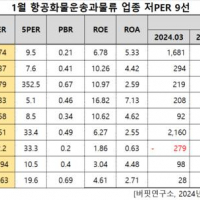

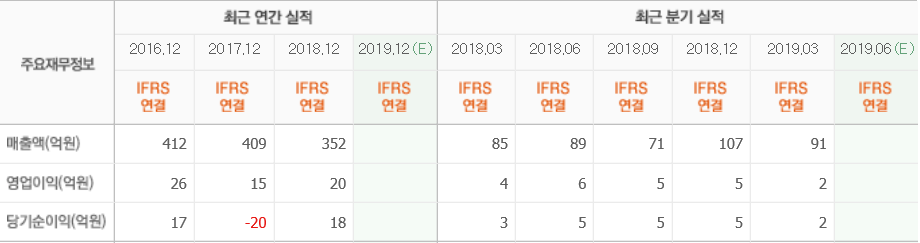

미래생명자원의 최근 실적. [사진=네이버 금융]

kjy2@buffettlab.co.kr

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>