Update2025.01.09 목

[버핏연구소=김주영 기자] SK증권은 18일 코나아이(052400)에 대해 주가 흐름이 두 가지 측면에서 지난해와 올해가 확연히 다르다며 투자의견 「매수」와 목표주가 2만5000원을 유지했다. 이날 오전 9시 8분 현재 코나아이의 주가는 1만8300원이다.

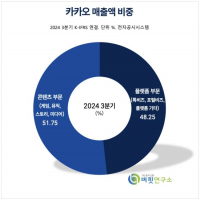

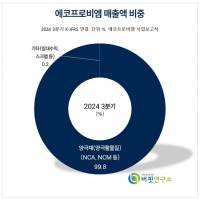

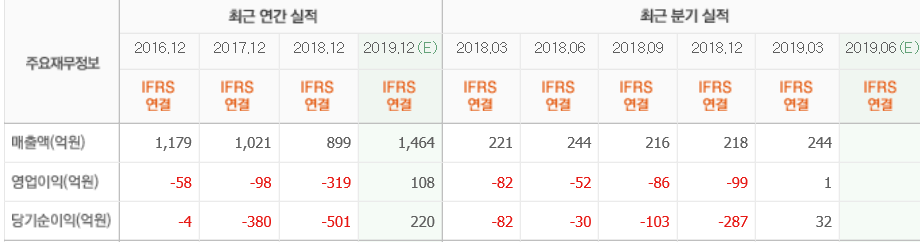

SK증권의 나승두 애널리스트는 “2분기 매출액은 297억원(YoY +23.6%), 영업이익은 16억원(YoY 흑자전환)으로 잠정 실적을 발표했다”며 “지난해와 다른 점 중 하나는 확실한 실적 턴어라운드가 진행 중인 것”이라고 판단했다.

이어 “과도한 마케팅으로 실적에 악영향을 미친 지난해와는 달리, 올해는 코나카드 플랫폼의 사업 영역이 B2B(기업 간 거래), B2G(기업과 정부 간 거래)부문으로 확장되면서 결제 금액이 빠른 속도로 증가 중”이라며 “특히 지역화폐를 도입하는 지방자치단체(B2G)가 늘어나면서 실적에 대한 안정성도 높아지고 있다”고 설명했다.

그는 “지난해와 다른 나머지는 플랫폼의 확장성이 증명되고 있다는 것”이라며 “지역화폐 도입을 통해 B2G 비즈니스 모델의 성공적인 안착과 더불어 B2B 영역으로의 사업 확장도 꾸준히 진행 중”이라고 덧붙였다.

또 “코나카드는 우리에게 익숙한 카드 플랫폼이며, 선불형 카드임에도 파격적 할인 혜택 제공이 가능하고, 관리 효율이 높다”며 “이 때문에 코나카드 플랫폼을 도입하는 기업 수는 더욱 증가할 것이고, 플랫폼 기업으로의 본격적인 Re-rating(재조정)이 필요한 시점이다”라고 분석했다.

코나아이는 스마트카드의 핵심기술인 COS를 자체 개발, 제조 및 판매하는 스마트카드 전문업을 영위하고 있다.

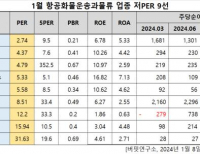

코나아이의 최근 실적. [사진=네이버 금융]

kjy2@buffettlab.co.kr

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>