Update2025.01.09 목

[버핏연구소=김주영 기자] DB금융투자는 19일 스튜디오드래곤(253450)에 대해 아스달연대기 방영 이후 주가는 10% 가까이 하락했고 이를 통한 우려가 주가에 충분히 반영되었다며 투자의견 「매수」를 유지했고 목표주가 12만2000원에서 9만5000원으로 하향했다. 스튜디오드래곤의 전일 종가는 6만7000원이다.

DB금융투자의 신은정 애널리스트는 “2분기 매출액은 1217억원(YoY +63.8%, QoQ +8.8%), 영업이익은 101억원(YoY +37.7%, QoQ -8.6%)일 것”이라고 전망했다.

이어 “아스달연대기가 540억원 제작비의 대작이지만, 2분기 인식될 판매 매출은 아스달 뿐만 아니라 어비스와 빙의 넷플릭스 판매, 로맨스는 별책부록의 해외 판매 등이다”라며 “이는 아스달연대기가 드래곤 IP(지적 재산권)의 전부가 아니라는 뜻이며, 아스달 손익구조가 BEP(손익분기점)인 것을 고려할 때 아스달을 제외해도 영업이익이 전년 동기 대비 37% 성장해 양호한 실적을 실현할 것”이라고 추정했다.

그는 “9월 7일 재개될 예정인 아스달 part3가 이미 넷플릭스에 선판매됐고, 흥행 성적이 드래곤 실적에 미치는 영향은 없지만 투자 심리와는 연관되어 있다”며 “그러나 part2까지 정주행한 시청자들에게는 점차 긍정적인 반응을 얻고 있고, part3부터는 본격적인 스토리가 진행되므로 part1때 만큼 변동폭 심한 주가 반응은 제한적일 것”이라고 예상했다.

스튜디오드래곤은 드라마 콘텐츠를 기획 및 제작하여 미디어 플랫폼에 배급하고 VOD(맞춤영상서비스), OTT(온라인동영상서비스) 등을 통한 유통 및 관련 부가사업을 영위하고 있다.

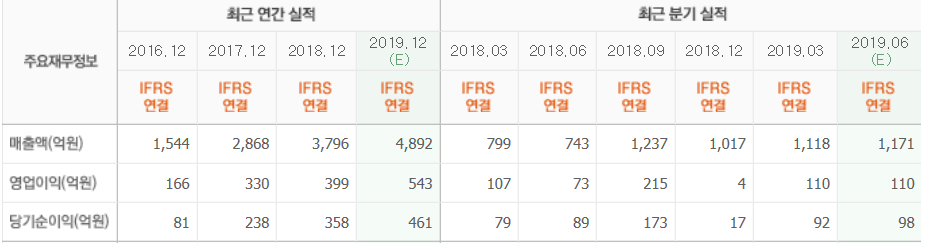

스튜디오드래곤의 최근 실적. [사진=네이버 금융]

kjy2@buffettlab.co.kr

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>