Update2026.05.30 토

[버핏연구소=신현숙 기자] 메리츠종금증권은 23일 덕산네오룩스(213420)에 대해 3분기 신규 플래그십 스마트폰 출시 모멘텀이 기대된다며 투자의견 「매수」와 목표주가 2만3000원을 유지했다. 덕산네오룩스의 전일 종가는 1만7700원이다.

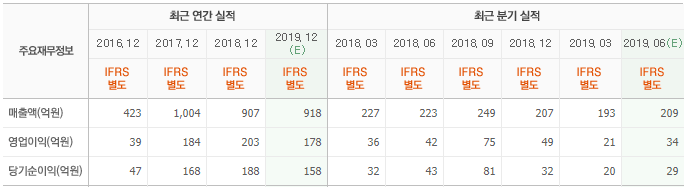

메리츠종금증권의 이상현 애널리스트는 "2분기 매출액은 216억원(YoY -3.4%), 영업이익 33억원(YoY -21.5%, 영업이익률 15.3%)일 것"이라며 "실적 감소의 요인은 주요 고객사인 애플(Apple)의 아이폰(iPhone) 판매 부진에 따른 주문 감소와 지난해 말 삼성디스플레이의 재료 구조 변경에 따른 공급 품목 감소의 영향"이라고 설명했다.

이어 "3분기 매출액 255억원(YoY +2.4%), 영업이익 56억원(YoY -25.7%, 영업이익률 22.0%)으로 삼성전자의 ‘갤럭시 노트 10(Galaxy Note10)’과 Apple의 ‘아이폰 11(iPhone XI)’, ‘아이폰 11 플러스(iPhone XI Plus)’ 출시에 따른 실적 개선이 기대된다"며 "Apple은 ‘iPhone XI’부터 삼성전자와 동일한 OLED(유기발광다이오드) 재료구조 적용으로 주요 고객사의 재료구조 통일은 공급 물량의 증가와 연구개발비용의 절감 효과로 이어져 실적 향상에 긍정적"이라고 평가했다.

덕산네오룩스는 AMOLED(아몰레드) 유기물 재료 및 반도체 공정용 화학제품을 제조, 판매하는 화학소재사업을 영위하고 있다.

덕산네오룩스 최근 실적. [사진=네이버 증권]

shs@buffettlab.co.kr

[관심종목]

213420: 덕산네오룩스

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>