Update2025.01.09 목

[버핏연구소=오중교 기자] 하이투자증권은 24일 대한해운(005880)에 대해 전용선 계약에 신규 선박이 투입돼 성장이 예상된다며 투자의견 「매수」와 목표주가 3만5000원을 제시했다. 전일 대한해운의 종가는 2만7650원이다.

하이투자증권의 하준영 애널리스트는 “올해 2분기부터 전용선 계약에 선박을 신규로 투입하면서 이익이 증가할 것”이라며 “2분기 에스오일(S-Oil)과의 장기운송계약에 VLCC(원유운반선) 투입을 시작으로, 내년 2분기까지 한국가스 공사, GS칼텍스, 발레(VALE) 등과의 계약수행을 위해 선박 11척을 신규 전용선 계약에 투입할 것”이라고 설명했다.

이어 “신규 계약 수행으로 회사의 매출액은 올해 394억원, 내년 1245억원 증가할 것”이라고 덧붙였다.

그는 “금리하락으로 인한 이자비용 절감이 기대된다”며 “대한해운의 연결기준 차입금은 약 1조9000억원으로 대부분 선박 구입을 위해 조달되는데, 이에 대한 이자비용으로 올해 800억원이 지출되나 글로벌 중앙은행들이 금리를 인하한다면 회사의 이자비용도 감소할 것”이라고 예상했다.

또 “대부분의 매출액이 전용선에서 발생하지만 시황에 노출된 벌크선 사선도 5척을 보유하고 있어 벌크 운임 상승의 수혜도 있을 것”이라고 분석했다.

한편 “회사의 주가는 올해 예상 주가순자산비율 0.8배, 주가수익비율 7.7배로 신규 전용선 계약수행으로 인한 성장성이 반영되지 못했다”고 판단했다.

대한해운은 에너지, 자원 전문 수송선사로서 주요사업으로 철광석, 천연가스, 원유 등의 원재료를 선박으로 운송하는 해상화물운송 및 해운대리점업을 영위하고 있다.

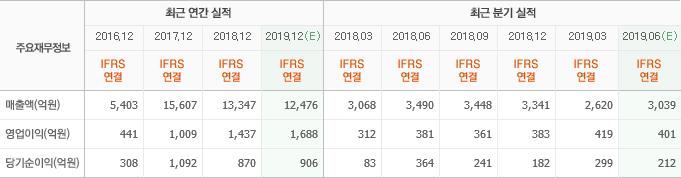

대한해운 최근 실적. [사진=네이버 금융]

ojk@buffettlab.co.kr

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>