Update2026.05.30 토

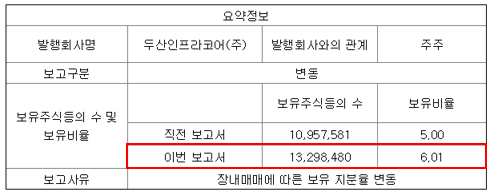

[한경탐사봇]메리츠종금증권이 두산인프라코어(042670)의 주식을 늘렸다.

[사진=전자공시시스템]

한경탐사봇의 탐색 결과 메리츠종금증권은 두산인프라코어(042670)의 주식보유비율을 6.01%로 1.01%p 비중 확대했다.

두산인프라코어는 건설중장비, 엔진 등의 생산 및 판매업을 영위한다.

◆두산인프라코어, 2Q 실적 증가에도 신저가 기록하며 저평가

두산인프라코어는 지난 10일 신저가(5700원)를 기록했다.

두산인프라코어의 최근 1년 주가 추이. [사진=네이버 증권]

이번 신저가는 중국 시장의 판매 부진으로 주가가 약세를 보인 것으로 추정된다.

두산인프라코어의 올해 2분기 매출액, 영업이익, 당기순이익은 각각 2조2000억원, 2972억원, 1728억원으로 전년비 2.61%, 8.82%, 21.01% 증가할 것이라고 잠정 실적을 공시했다.

두산인프라코어는 2분기에 호실적을 기록했다. 이는 자회사 두산밥캣의 어닝서프라이즈와 원 달러 평균 환율 상승, 선진국 건설 경기 호조 때문이다.

두산밥캣은 미국 주택 시장 호황 지속, 유럽 반등으로 영업이익이 전년비 13.0% 증가한 1571억원을 기록했다. 반면 중국 매출액은 3345억원으로 전년비 22.0% 감소, 점유율은 7.1%로 하락했다. 이는 중∙소형 굴삭기 시장 경쟁심화가 원인이다.

두산인프라코어의 중대형 굴착기. [사진=두산인프라코어]

두산인프라코어는 중국법인의 매출 감소에도 불구하고 전체 영업이익은 전년비 소폭 증가했다. 이는 프로모션 비용 감소에 따른 것으로 하반기부터 수익성 좋은 중대형 제품 비중이 확대될 시 수익성은 더욱더 개선될 것으로 전망된다.

#기사분류[0104,종목분석]

#종목[042670,두산인프라코어]

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>