Update2025.01.09 목

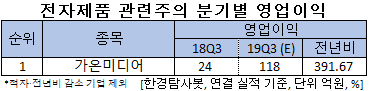

[한경탐사봇]한국 주식 시장의 전자제품주 가운데 올해 3분기 영업이익이 유일하게 증가하는 기업은 가온미디어(078890)로 조사됐다.

한경탐사봇의 탐색 결과 가온미디어의 올해 3분기 영업이익은 118억원으로 전년비 391.67% 증가할 것으로 예상된다.

올해 영업이익은 432억원으로 전년비 364.52% 증가할 것으로 전망된다.

가온미디어는 AI(인공지능) 셋톱박스(Set Top Box), 스마트박스(Smart Box), 홈게이트웨이(Home Gateway) 등 네트워크 장비 제조 및 판매를 영위한다.

◆가온미디어, 메모리 반도체 가격 하락으로 수혜

가온미디어 제품의 주요 원재료는 메모리 반도체이다. 지난해 메모리 반도체 가격이 전반적으로 강세를 보이며 원재료 매입 비용이 커졌고 이로 인해 수익성 저조했다. 그러나 메모리 반도체 가격이 지난해 12월부터 6개월 연속 하락세가 이어지고 있어 올해 가온미디어의 수익성 개선 효과가 크게 나타날 수 있을 것으로 전망된다.

이러한 메모리 반도체 가격 하락이 원가에 반영되는 시기는 재고수준 등을 고려할 때 보통 3개월의 시간이 소요되기 때문에 올해 1분기 실적에 일부 반영, 2분기부터 본격 반영되면서 분기를 거듭할수록 실적 턴어라운드가 가속화 될 것으로 예상된다.

가온미디어의 셋톱박스 제품. [사진=가온미디어]

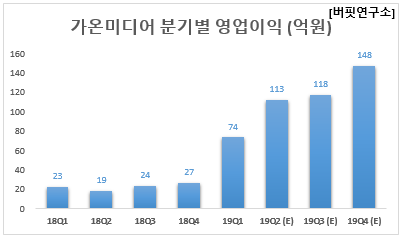

가온미디어의 올해 1분기 매출액, 영업이익, 당기순이익은 각각 1579억원, 74억원, 44억원으로 전년비 매출액과 영업이익은 22.4%, 221.74% 증가하고 당기순이익은 흑자 전환했다.

가온미디어는 1분기에 호실적을 기록했다. 영업이익이 큰 폭으로 증가한 이유는 지난해 12월부터 시작된 디램(DRAM) 가격 하락 때문이다. DRAM 등 메모리는 셋탑박스 원재료의 20% 내외를 차지하는 핵심 원재료이다.

가온미디어의 최근 1년 주가 추이. [사진=네이버 증권]

#기사분류[0104,종목분석]

#종목[078890,가온미디어]

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>