Update2024.10.31 목

[버핏연구소=오중교 기자] 신한금융투자는 31일 한국항공우주(047810)에 대해 올해 호실적을 달성했고 KF-X(한국형 전투기), LAH(한국형 소형무장헬기)를 바탕으로 장기 매출 성장이 예상된다며 투자의견 「매수」를 유지했고 목표주가를 4만2000원에서 4만3000원으로 상향했다. 이날 오전 9시 54분 현재 한국항공우주의 주가는 3만7400원이다.

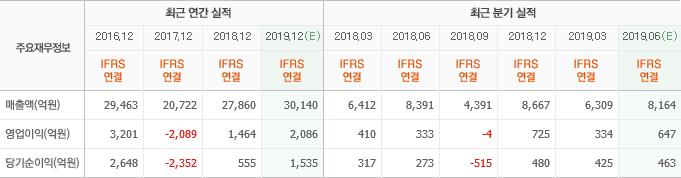

신한금융투자의 황어연 애널리스트는 “올해 2분기 매출액은 8058억원(YoY -4%), 영업이익 1172억원(YoY +252.1%)”이라며 “이러한 호실적의 원인은 일회성 환입, 고마진인 이라크 전투기 인도, 수리온·마리온 양산 안정화 때문으로, 일회성 환입으로는 소송 관련 충당금 환입 320억원, 수리온 2차 양산 수선비 감소 77억원이 있다”고 설명했다.

다만 “KF-X 개발사업 매출액은 올해 상반기 누계 2134억원으로 부진하다”며 “연간 목표치 6400억원은 하반기에 본격적인 원가 투입을 통해 달성할 것”이라고 판단했다.

그는 “올해 매출액은 3조1000억원(YoY +10.5%), 영업이익은 2621억원(YoY +8.5%), 군수부문 매출액은 1조4000억원(YoY +35.1%)일 것”이라며 “KF-X 사업 매출액은 6332억원(YoY +25.6%)으로 증가해 실적 성장에 견인하겠지만, 완제기 수출액은 5390억원(YoY -21.2%)으로 감소할 것으로 이는 지난 2016년 이후 지속된 수주 부진이 원인”이라고 분석했다.

이어 “올해 하반기에도 지속적인 충당금 환입이 예상된다”며 “충당금 환입이 가능한 요건으로는 원가 정산 500억원, 이라크 대손충당금 80억원, 수리온 지체상금 1400억원이 있다”고 덧붙였다.

또 “올해 수주액은 2조700억원(YoY -5.1%)일 것”이라며 “상반기 달성률은 26.8%이고 향후 주요 수주 건으로는 TA-50(전술입문훈련기) 7000억원이 있다”고 언급했다.

한국항공우주의 사업부문은 항공기 및 기체부품 생산, 수출지원 및 구매, 품질지원, 항공기 부품 제조, 항공기 정비로 이루어져 있다.

한국항공우주 최근 실적. [사진=네이버 금융]

ojk@buffettlab.co.kr

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>