Update2025.01.10 금

[한경탐사봇]한국 주식 시장의 건강관리 장비 및 용품주 가운데 2분기 영업이익률 증가율 1위는 오스템임플란트(048260)로 조사됐다.

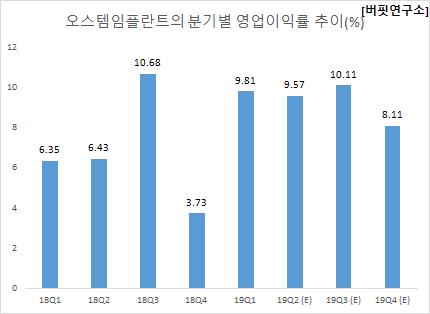

한경탐사봇의 탐색 결과 오스템임플란트의 1분기 영업이익률은 9.57%로 전년비 48.83% 포인트 증가할 것으로 예상된다. 이어 아이센스(099190)(40.07%), 클래시스(214150)(20.65%) 순이다.

오스템임플란트는 치과용 임플란트 및 치과용 소프트웨어에 대해 제조, 판매를 영위하고 있다.

◆오스템임플란트, 해외 영업망 확장에 따른 실적 상승

오스템임플란트의 2분기 매출액, 영업이익, 당기순이익은 각각 1311억원, 125억원, 69억원으로 전년비 16.33%, 73.61%, 130% 증가할 것으로 전망된다.

오스템임플란트의 2분기 실적 상승의 원인은 미국, 중국 등 주요 국가로의 수출 호조로, 시장 지배력 확대에 긍정적인 영향을 미칠 것으로 예상된다. 또한 해외 영업망 확장에 따른 레버리지 효과로 실적이 상승했고, 고정비 투자로 인한 레버리지 효과가 올해부터 내수 및 해외법인 매출액 상승으로 이어져 수익성 개선이 본격화 될 것으로 기대된다.

오스템임플란트의 기자재 사업. [사진=오스템임플란트]

오스템임플란트의 올해 1분기 매출액, 영업이익, 당기순이익은 각각 1290억원, 126억원, 92억원으로 전년비 18.89%, 82.61%, 130% 증가했다.

오스템임플란트는 지난해 재고자산평가손실, 대손상각비, 반품충당금 등 일회성 비용이 발생하면서 매출 상승에도 불구하고 실적이 저조했지만 올해 1분기 판매관리비에 대한 비용 통제, 해외법인 턴어라운드가 가속화되면서 이익 개선이 시작됐다.

오스템임플란트의 최근 1년 주가 추이. [사진=네이버 증권]

#기사분류[0104,종목분석]

#종목[048260,오스템임플란트]

#종목[099190,아이센스]

#종목[214150,클래시스]

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>