Update2025.01.10 금

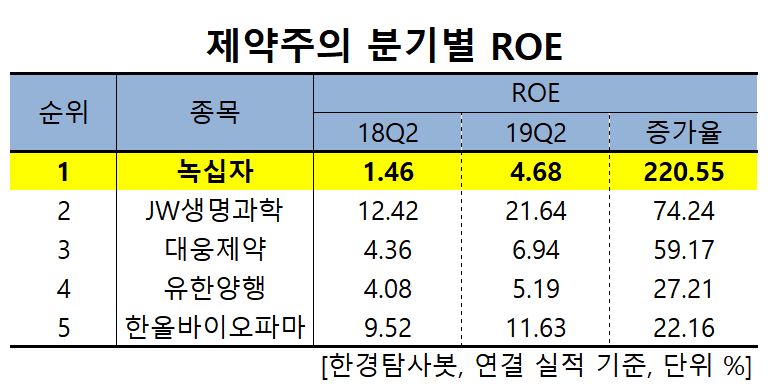

[한경탐사봇]한국 주식 시장에 상장된 제약 관련주 가운데 올해 2분기 ROE(자기자본이익률) 증가율 1위는 녹십자(006280)로 조사됐다.

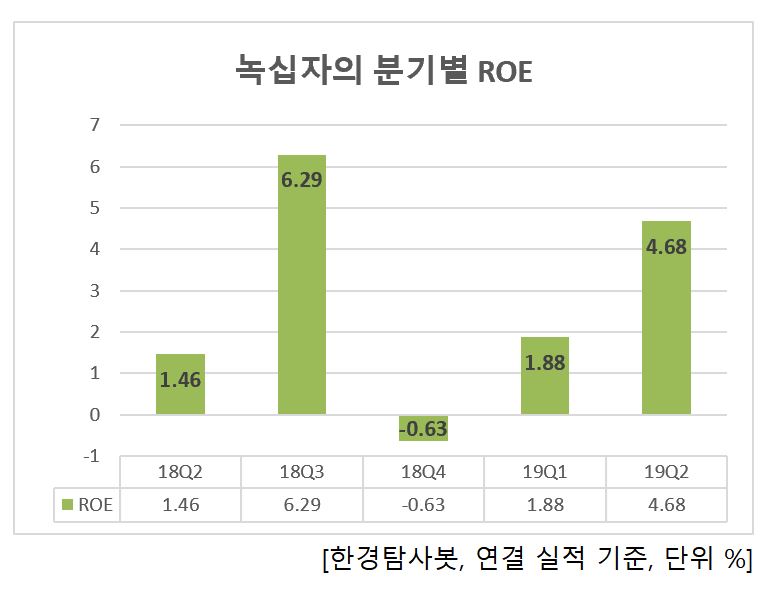

한경탐사봇의 탐색 결과 녹십자의 올해 2분기 ROE는 4.68%으로 전년비 220.55% 증가했다. 이어 JW생명과학(234080)(74.24%), 대웅제약(069620)(59.17%), 유한양행(181710)(27.21%), 한올바이오파마(009420)(22.16%) 순이다.

ROE는 기업의 당기순이익을 자본총계로 나눈 값으로 기업 수익성을 나타낸다. ROE가 높을수록 주주가 출자한 돈으로 더 많은 이익을 창출했다는 의미이다.

녹십자의 지난해 매출액은 1조3349억원으로 전년동기대비 3.65% 증가했다. 영업이익, 당기순이익은 502억원, 342억원으로 전년 대비 -44.41%, -39.68% 감소했다. 주력제제의 매출은 증가했으나 글로벌 시장 진출을 위한 투자와 연구개발비용의 증가로 실적은 감소했다.

◆녹십자, 2Q 중국향 수출 호조로 실적 UP

녹십자의 2분기 실적 상승의 주요 원인은 중국향 알부민 수출이 증가했기 때문이다. 혈액제제 매출을 전년동기대비 31% 증가했고 남방구향 독감백신 수출도 16% 증가했다. 현재 희귀의약품의 인허가는 중국 중심으로 진행중이며 내년에는 그린진F(혈액응고인자 Factor 8, 혈우병 치료제)와 헌터라제(헌터증후군 치료제) 허가를 득하여 캔브리지사를 통해 출시할 수 있을 것으로 예상된다.

녹십자의 그린진F. [사진=녹십자 홈페이지]

녹십자의 주요 사업은 의약품 제조 및 판매이다. 상장사 5개사와 비상장사 26개사가 속해 있다. 제약산업은 국민소득수준의 향상과 건강에 대한 관심고조, 새로운 치료제 개발에 따른 수요의 증가로 지속적인 신장이 예상된다.

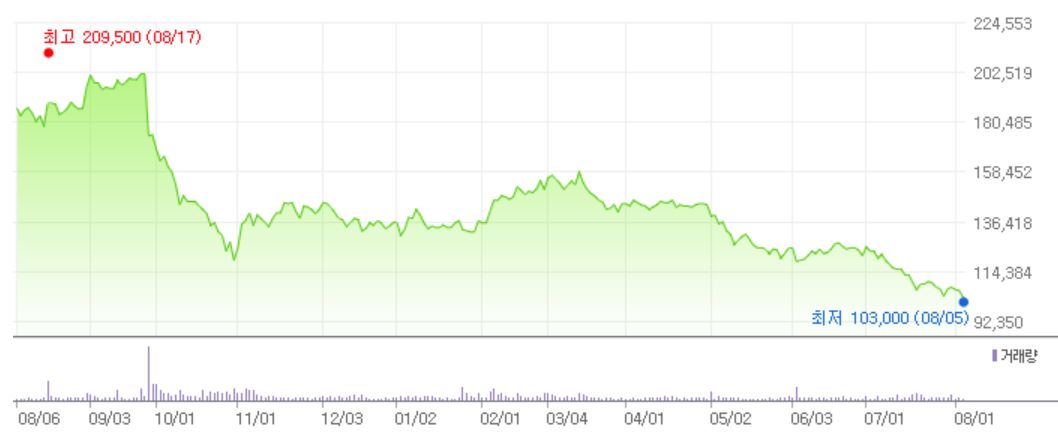

녹십자의 최근 1년간 주가 추이. [사진=네이버 증권]

#기사분류[0104,종목분석]

#종목[006280,녹십자]

#종목[234080,JW생명과학]

#종목[069620,대웅제약]

#종목[181710,유한양행]

#종목[009420,한올바이오파마]

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>