Update2026.05.30 토

[버핏연구소=신현숙 기자] 교보증권은 6일 메리츠종금증권(008560)에 대해 꾸준한 이익시현을 바탕으로 향후 성장성 및 수익성이 기대된다며 투자의견 「매수」와 목표주가 6000원을 유지했다. 메리츠종금증권의 전일 종가는 4605원이다.

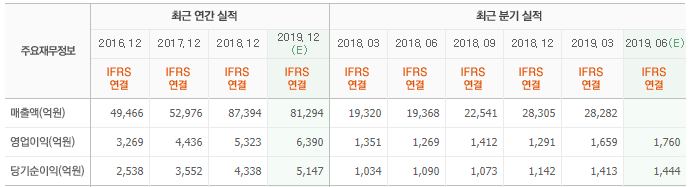

교보증권의 김지영 애널리스트는 "메리츠종금증권의 올해 2분기 연결기준 당기순이익은 1459억원(YoY +33.8%, QoQ +3.2%), 별도기준 이익은 2460억원(YoY +213.0%, QoQ +106.4%) 증가했다”며 "연결 기준 이익은 기업금융 및 금융수지, 자산운용에서 양호한 이익을 시현했고 별도기준 이익 차가 발생하는 이유는 캐피탈 배당금(1300억원)이 발생했기 때문"이라고 분석했다.

이어 "순영업수익 기준 기업금융(IB)은 980억원(YoY +15.3%, QoQ +10.2%), 기업금융과 연결된 금융수지는 894억원(YoY +122.4%, QoQ +9.3%)을 기록했다"며 "자산운용(Trading)도 양호한 수익을 시현했는데, 자회사 배당금 1300억원을 제외하더라도 692억원(YoY +21.0%, QoQ +4.7%)증가했다"고 설명했다.

그는 "기업금융 및 금융수지를 바탕으로 지난해 이후 6분기 연속 당기순이익 1000억원대를 유지하고 있다"며 "견조한 이익을 바탕으로 경쟁사대비 높은 배당수익률도 매력적"이라고 평가했다.

메리츠종금증권은 투자매매업, 투자중개업, 투자자문업, 투자일임업, 집합투자업, 신탁업을 영위하고 있는 메리츠금융그룹의 종합금융투자회사이다.

메리츠종금증권 최근 실적. [사진=네이버 증권]

shs@buffettlab.co.kr

[관심종목]

008560: 메리츠종금증권

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>