Update2025.01.10 금

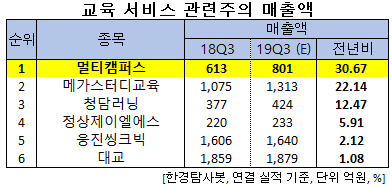

[한경탐사봇]한국 주식 시장의 교육 서비스주 가운데 올해 3분기 매출액 증가율 1위는 멀티캠퍼스(067280)로 조사됐다.

한경탐사봇의 탐색 결과 멀티캠퍼스의 올해 3분기 매출액은 801억원으로 전년비 30.67% 증가할 것으로 예상된다. 이어 메가스터디교육(215200)(22.14%), 청담러닝(096240)(12.47%), 정상제이엘에스(040420)(5.91%), 웅진씽크빅(095720)(2.12%), 대교(019680)(1.08%) 순이다.

올해 매출액은 2971억원으로 전년비 23.79% 증가할 것으로 예상된다.

멀티캠퍼스는 삼성 계열의 교육 전문 회사로 기업, 공공기관을 대상으로 한 인력관리(HR) 컨설팅, 콘텐츠 개발 및 교육 운영 등 기업 교육 서비스를 제공하고 있다.

◆멀티캠퍼스, SSAFY가 실적 견인할 것

SSAFY(삼성 청년 소프트웨어 아카데미)는 삼성그룹이 주관하고 고용노동부가 후원하여 취업 준비생에게 SW(소프트웨어)교육 및 취업 지원 서비스를 제공하는 프로그램이다. 멀티캠퍼스가 운용을 맡았으며, 향후 5년간 3500억원 이상의 매출이 발생할 것으로 예상된다.

또 주 52시간 근무제 도입에 따른 수혜가 예상된다. 주 52시간 근무제 도입으로 직원들의 교육 및 이러닝 등의 수요가 확대될 것으로 전망된다.

한편, 기업 내에서는 교육 관련된 콘텐츠를 자체적으로 제작하거나 선별하는데 인적, 물적 어려움 존재로 인해 멀티캠퍼스의 경쟁력이 부각되고 있다.

멀티캠퍼스의 SSAFY. [사진=멀티캠퍼스]

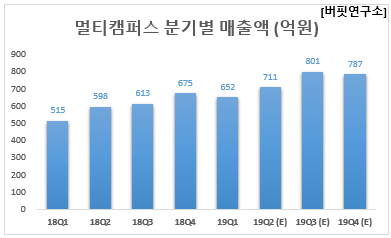

멀티캠퍼스의 올해 2분기 매출액, 영업이익, 당기순이익은 각각 711억원, 74억원, 57억원으로 전년비 매출액과 영업이익은 18.9%, 4.23% 증가하고 당기순이익은 같을 것이라고 잠정 실적을 공시했다.

멀티캠퍼스의 매출은 전 부문 실적이 상승하며 성장을 견인했다. 그 중 SSAFY가 포함된 교육서비스는 전년비 28.5% 증가했다. 영업이익도 전년비 증가했으나 매출액 성장률을 감안하면 높지 않은 수준이다. 이는 SSAFY관련 초기 비용(임대료, 프로그램 개발비), 신규 교육 플랫폼 개발 비용이 반영됐기 때문이다. 그러나 증가한 비용의 대부분이 고정비 성격이기 때문에 향후 매출액이 증가하면서 영업이익률도 개선될 가능성이 매우 높다.

멀티캠퍼스의 최근 1년 주가 추이. [사진=네이버 증권]

#기사분류[0104,종목분석]

#종목[067280,멀티캠퍼스]

#종목[215200,메가스터디교육]

#종목[096240,청담러닝]

#종목[040420,정상제이엘에스]

#종목[095720,웅진씽크빅]

#종목[019680,대교]

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>