Update2025.01.10 금

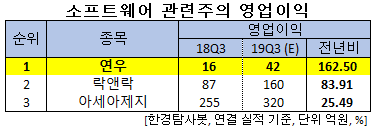

[한경탐사봇]한국 주식 시장의 포장재주 가운데 올해 3분기 영업이익 증가율 1위는 연우(115960)로 조사됐다.

한경탐사봇의 탐색 결과 연우의 올해 3분기 영업이익은 42억원으로 전년비 162.5% 증가할 것으로 예상된다. 이어 락앤락(115390)(83.91%), 아세아제지(002310)(25.49%) 순이다.

올해 영업이익은 196억원으로 전년비 216.13% 증가할 것으로 예상된다.

연우는 화장품용기 및 디스펜스 제조와 판매업, 의약품용기 제조와 판매업, 생활용품용기 제조와 판매업 등을 영위하고 있다.

◆연우, 3Q 수출의 성수기 수혜

연우의 3분기는 수출부문의 성수기이며, 동남아를 제외한 지역에서 수주상황이 견조한 것으로 파악된다. 지난 5월부터 생산을 시작한 중국제조법인은 올해 연간 90억원의 매출을 기록할 것으로 전망된다. 이로 인해 연간 수주 목표인 115억원은 무난히 달성 가능할 것으로 기대된다.

연우의 신제품. [사진=연우]

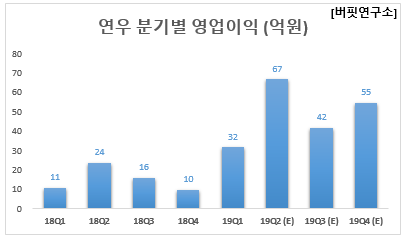

연우의 올해 2분기 매출액, 영업이익, 당기순이익은 각각 790억원, 67억원, 58억원으로 전년비 12.54%, 179.17%, 87.1% 증가할 것으로 전망된다.

연우는 2분기 견조한 수출 수주와 함께 내수 주요 고객사의 수주 급증이 매출 성장에 기여하고 있다. 영업이익도 낮은 기저와 가동률 증가 효과로 큰 폭의 개선이 가능할 것으로 예상된다. 연우의 수출매출 중 60%가 미국 달러로 인식되며 원가는 원화로 반영되므로, 환율 상승에 따른 긍정적 영향도 기대된다.

연우의 최근 1년 주가 추이. [사진=네이버 증권]

#기사분류[0104,종목분석]

#종목[115960,연우]

#종목[115390,락앤락]

#종목[002310,아세아제지]

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>