Update2025.01.10 금

[버핏연구소=오중교 기자] 키움증권은 21일 코오롱플라스틱(138490)에 대해 메탄올 가격 하향 안정화로 스프레드 개선 효과가 발생돼 영업이익이 증가할 것으로 예상된다며 투자의견 「매수」와 목표주가 8000원을 유지했다. 전일 코오롱플라스틱의 종가는 5250원이다.

키움증권의 이동욱 애널리스트는 “지난 19일 기준 메탄올 가격은 톤당 257달러50센트로 지난해 10월 말 고점 대비 41% 하락했다”며 “미·중 무역 분쟁 지속으로 인한 메탄올 수요 감소, 역내·외 공급의 과잉 상태 지속, 그리고 중국에서는 항구 저장한도가 제한적이고 더 많은 수입 도착분이 도달할 여력이 없기 때문”이라고 설명했다.

이어 “이란 내에서 초대형 메탄올 플랜트 세 곳이 가동 개시에 들어가면서 내년 연간 최대 560만톤의 생산능력이 증가할 것”이라며 “이로 인해 역내 메탄올 시장이 상당한 영향을 받게 될 것”이라고 덧붙였다.

그는 “미·중 무역 분쟁 및 자동차 분야의 수요 약세로 POM(폴리아세탈) 수요 감소에 대한 시장의 우려가 존재하나 코오롱플라스틱의 POM 플랜트 가동률은 100%를 지속하고 있다”며 “이는 바스프 독일 POM 플랜트 폐쇄로 인한 회사의 바스프 향 판매 확대, 국내 경쟁사 생산 차질에 따른 반사수혜 발생, 우호적인 환율 효과로 수출 물량이 증가한 영향 탓”이라고 분석했다.

또 “컴파운드부문은 PA6(폴리아미드6), PA66(폴리아미드66) 등 베이스 레진 원재료 가격 급등으로 지난해부터 올해 상반기까지 마진이 과거 대비 훼손됐다”며 “하지만 최근 경기 약세와 일부 업스트림 플랜트 재가동으로 베이스 레진 가격이 하락해 올해 3분기부터 스프레드 개선 효과가 발생할 것”이라고 판단했다.

한편 “POM·컴파운드 스프레드 개선, 수출주에 우호적인 환율 효과, 전분기 정기보수에 따른 물량 측면의 기저효과로 회사의 올해 3분기 영업이익이 전분기 대비 32.3% 증가한 63원을 기록할 것”이라고 전망했다.

코오롱플라스틱은 엔지니어링플라스틱의 제조 가공 및 판매업을 영위하고 있다.

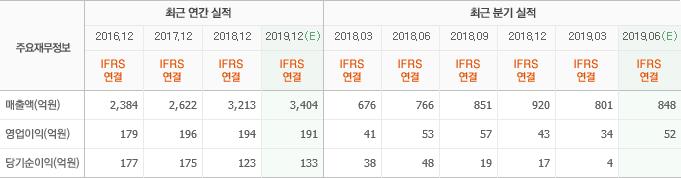

코오롱플라스틱 최근 실적. [사진=네이버 금융]

ojk@buffettlab.co.kr

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>