Update2025.01.10 금

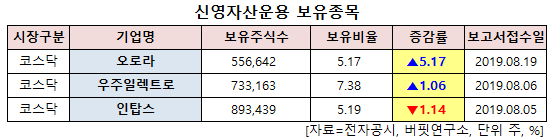

[버핏연구소=신현숙기자] 신영자산운용이 최근 한달(2019.7.23~2019.8.23)동안 3개 종목에 대한 지분 변동을 공시했다.

23일 금융감독원 전자공시시스템에 따르면 신영자산운용은 오로라(039830)의 주식 5.17%를 신규 매수했다. 또 우주일렉트로(065680)의 주식 비중을 7.38%로 1.06%p 늘려 비중을 늘렸다. 반면 인탑스(049070)의 주식 비중을 5.19%에서 -1.14%p 줄여 비중을 줄였다.

19일 신영자산운용이 비중 확대한 오로라는 캐릭터디자인 전문기업으로서 캐릭터디자인을 개발하고 캐릭터완구를 상품화하여 국내외 시장에 브랜드마케팅을 하는 글로벌 다국적 회사이다.

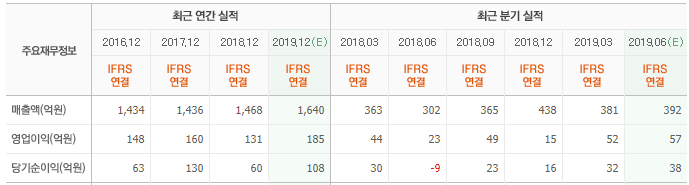

이베스트투자증권의 김한경 애널리스트는 "오로라의 2분기 실적은 매출액 401억원(YoY +32.8%), 영업이익 43억원(YoY +88.7%, 영업이익률 10.8%)를 기록했다"며 "2분기는 계절적으로 최대 비수기임에도 지난해 대비 확실한 성장세가 확인됐는데 이는 신비아파트 관련 완구 매출 증가에 따른 내수 매출 성장(2Q18 72억원 → 2Q19 151억원) 영향"이라고 설명했다.

이어 "오로라는 2분기 중 넷플릭스에 서비스 중인 ‘출동 유후구조대 시즌1’ 애니메이션의 무형자산을 일시적으로 상각했으며 이로 인해 2분기 무형자산 상각비가 일반적인 수준 대비 약 20억원 상승했다"고 덧붙였다.

그는 "하반기에는 연말 성수기 시즌을 맞이하며 국내와 해외 모두 좋은 실적이 기대된다"며 "신비아파트 뮤지컬 시즌3는 객석 점유율 99%를 기록하는 등 하반기에도 고공행진을 지속하고 있으며, 내년도 애니메이션 시즌3 방영이 예정되어 있어 동사 완구 매출의 우상향 추이가 지속될 것"이라고 전망했다.

또 "해외 매출도 하반기 성수기 효과에 고환율 수혜가 더해지며 더욱 탄력을 받을 것"이라고 기대했다.

오로라 최근 실적. [사진=네이버 증권]

shs@buffettlab.co.kr

[관심종목]

039830: 오로라, 065680: 우주일렉트로, 049070: 인탑스

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>