Update2025.01.10 금

[버핏연구소=신현숙 기자] NH투자증권은 27일 아주캐피탈(033660)에 대해 저금리와 스프레드 축소로 인해 향후 차입 부담이 빠르게 감소할 것이라며 투자의견 「매수」와 목표주가 1만3000원을 유지했다. 아주캐피탈의 전일 종가는 1만450원이다.

NH투자증권의 정준섭 애널리스트는 "아주캐피탈은 지난 2017년 대주주 변경 이후 빠른 영업력 회복을 통한 견조한 금융자산 증가, 조달환경 개선을 통한 차입 금리 하락으로 양호한 실적이 이어지고 있다"며 "2분기 현재 금융자산은 5조122억원으로 2016년 수준을 회복했으며, 차입금 평균금리도 2.84%로 전분기 대비 10bp 하락해 올해 상반기 지배순이익은 492억원으로 전년 동기 대비 14.2% 증가했다"고 설명했다.

이어 "아주캐피탈의 회사채 스프레드(=회사채 3년 금리-국고채 3년 금리) 축소에 시장 금리의 가파른 하락이 더해지면서, 향후 차입금 부담 감소가 빠르게 나타날 것"이라며 "스프레드는 2017년 대주주 변경 전 196.3bp에서 현재 39.5bp까지 축소됐으며, 국고 3년물 금리도 1.12%로 하락하면서 회사채 신규 조달금리는 1.51%까지 낮아졌다"고 분석했다.

그는 "조달금리의 급격한 하락에 따라 차입금 평균금리도 2분기 2.84%에서 내년 말 2.2% 이하로 개선될 것"이라고 덧붙였다.

한편 "아주캐피탈의 기존 투자포인트 중 하나는 시가배당률 5%대 배당이며, 올해도 5% 수준의 배당은 충분히 가능할 것"이라며 "다만 다른 금융업종 종목들이 올해 주가 하락으로 예상 시가배당률이 상승하면서, 상대적으로 아주캐피탈의 배당 매력이 옅어지고 있다"고 평가했다.

또 "금융업종 내 배당 매력 우위를 위해, 아주캐피탈은 시가배당률 6% 이상의 적극적인 배당정책이 요구된다"고 판단했다.

아주캐피탈은 자동차금융, 개인금융, 기업금융 등 다양한 여신업무를 취급하고 있으며 주요 종속회사인 아주저축은행은 일반대출 중심의 저축은행업무를 영위하고 있다.

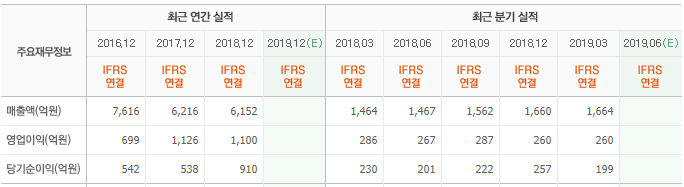

아주캐피탈 최근 실적. [사진=네이버 증권]

shs@buffettlab.co.kr

[관심종목]

033660: 아주캐피탈

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>