Update2025.01.10 금

[버핏연구소=이경서 기자] NH투자증권은 16일 두산(000150)에 대해 신사업 인적분할로 사업가치재평가와 존속법인 두산의 배당지급 유지 및 자산가치 부각이 기대된다며 투자의견 「매수」를 유지했고 목표주가 17만9000원에서 13만2000원으로 하향했다. 두산의 전일 종가는 10만8000원이다.

NH투자증권의 김동양 애널리스트는 “두산이 신사업 성장 가속화를 위해 존속법인 두산, 두산솔루스(전지박), 두산퓨얼셀(연료전지)로 인적분할 한다”며 “분할신설법인들이 10월 18일 재상장 후 유상증자를 통한 설비투자 재원을 확보할 것”이라고 예측했다.

이어 “인적분할 후 합계 시가총액(시총) 감소 가능성은 낮다”며 “분할신설법인 적정가치 적용 시, 두산 주가가 48% 이상 하락해야 합계 시총이 감소하고, ‘가치괴리도’ 감안 시 분할신설법인 저가매수 타이밍은 인적분할 이전 시점”이라고 설명했다.

한편 “신재생에너지의무할당제도(RPS) 강화, ‘수소경제 활성화 로드맵’ 발표 등으로 한국은 발전용 연료전지 시장 세계 1위 유지가 예상된다”며 “두산퓨얼셀은 지난해부터 연 1조원 이상 신규 수주가 지속되고 있다”고 언급했다.

그는 “두산퓨얼셀의 내년 매출액이 4950억원, 영업이익이 248억원일 것”이라며 “적정가치는 4000억원”이라고 덧붙였다.

또 “두산솔루스는 유기발광다이오드(OLED) 및 2차전지 시장 고성장 수혜와 OLED 소재 공급처 확대가 전망되어, 유럽 내 유일한 전지박 생산 설비로 유럽 소재 2차전지 업체향 공급 증가가 기대된다”며 “적정가치는 6400억원, 내년 예상 매출액은 3852억원, 예상 순이익은 277억원”이라고 분석했다.

두산은 두산그룹의 모회사임과 동시에 전자, 모트롤, 산업차량, 디지털이노베이션 등의 자체사업을 영위하고 있다.

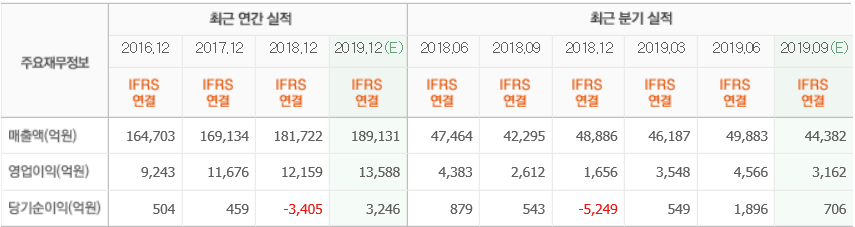

두산 최근 실적. [사진=네이버 금융]

lks@buffettlab.co.kr

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>