Update2025.01.10 금

[버핏연구소=이경서 기자] 메리츠종금증권은 18일 유한양행(000100)에 대해 레이저티닙 임상 1/2상으로 효능이 확인됐다며 투자의견 「매수」와 목표주가 32만원을 유지했다. 이날 오전 9시 53분 현재 유한양행의 주가는 23만3500원이다.

메리츠종금증권의 오세중 애널리스트는 “올해 미국임상종양(ASCO)학회에서 레이저티닙은 동일한 임상단계에서 타그리소 대비 최소 동등한 데이터를 보여줬다”며 “최적용량 240mg에서 우월성을 기대해볼 수 있는데, 이를 바탕으로 레이저티닙 단독투여 1차 치료제에서의 독자적으로 임상 3상을 진행하더라도 걱정보다는 타그리소 대비 우월함에 대한 기대감을 이어가야 한다”고 언급했다.

이어 “임상 1/2상에서의 파트(Part) C에서 240mg으로 1차 및 2차 치료제 대상자가 모집되어 임상시험이 진행 중”이라며 “대상자 수가 적지 않은 만큼 해당 결과로 타그리소와 직접 비교할 수 있는 데이터가 확인될 것”이라고 설명했다.

또 “미국 임상 1/2상이 진행 예정이며 과거 타그리소 임상에서 동/서양인의 차이는 없었기에 레이저티닙도 동일한 경향이 예상된다”고 덧붙였다.

한편 “2차 치료제 데이터를 바탕으로 국내 조건부 허가 신청 예정이므로 2차 치료제 단독투여 임상 3상이 필요하다”며 “타그리소가 1차 치료제로 허가를 득한 이상 결국 1차 치료제로 나아가야 하는데, 유한양행이 독자적으로 1차 치료제 레이저티닙 단독 임상 3상을 진행하여도 숫자로 경쟁력을 증명한 바 있어 우려는 시기상조”라고 분석했다.

그는 “얀센의 이중항체 JNJ-372와 레이저티닙 모두 단독투여에서 주목할만한 데이터를 보였다”며 “병용 임상에서 안전성 데이터만 확인된다면 병용 임상 3상 진입에 대해서도 긍정적으로 볼 수 있다”고 판단했다.

유한양행은 의약품, 화학약품, 공업약품, 수의약품, 생활용품 등의 제조 및 매매를 주요 사업목적으로 하고 있다.

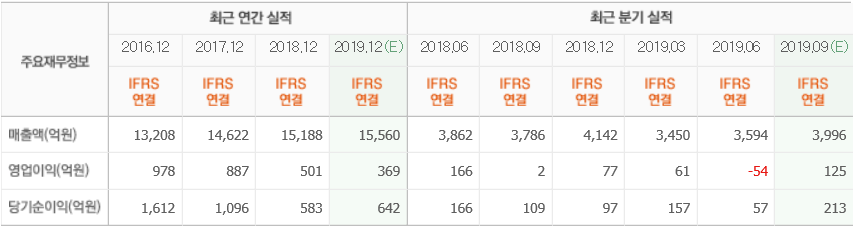

유한양행 최근 실적. [사진=네이버 금융]

lks@buffettlab.co.kr

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>