Update2025.01.10 금

[버핏연구소=이경서 기자] 한화투자증권은 19일 삼성전자(005930)에 대해 3분기 실적이 예상치를 상회할 것이라며 투자의견 「매수」와 목표주가 5만8000원을 유지했다. 삼성전자의 전일 종가는 4만7700원이다.

한화투자증권의 이순학 애널리스트는 “삼성전자의 3분기 실적은 매출액 62조1000억원, 영업이익 7조원으로 기존 회사 전망치를 상회할 것”이라며 “디램(DRAM) 출하량 증가율이 기존 예상치 15% 보다 높은 25%에 이를 것으로 보이고, 스마트폰 사업의 수익성도 갤럭시A 시리즈의 신모델 판매 호조에 따라 개선되고 있다”고 언급했다.

또 “OLED(유기발광다이오드) 사업은 예상대로 성수기 효과를 누리고 있다”며 “원달러 환율이 전분기 대비 2% 이상 상승한 것도 회사 수익성에 긍정적이었다”고 추정했다.

그는 “대외 불확실성이 높은 상황에서 반도체 업황이 회복되고 있다”며 “디램과 낸드(NAND) 모두 재고가 감소하고 있어 연말 즈음에는 정상 범위에 도달할 것”이라고 예측했다.

또 “고점 대비 가격 하락폭도 이전 다운사이클 수준을 넘어서고 있어 추가적인 가격 급락은 제한적”이라며 “고객사 역시 디램 업체들의 공급 축소 전략이 유지되는 상황에서 더 이상의 가격 인하를 요구하는 것도 무리일 것이므로 점차 재고축적 움직임이 나타날 것”이라고 판단했다.

한편 “OLED 사업은 북미와 중화권 고객 수요 확대로 인해 가동률이 하반기 70~80%까지 상승하면서 실적 기여가 기대된다”고 설명했다.

삼성전자는 한국 및 CE(소비자가전), IM(IT모바일)부문 해외 9개 지역총괄과 DS(디바이스솔루션)부문 해외 5개 지역총괄, Harman(하만) 등 252개의 종속기업으로 구성된 글로벌 전자기업이다.

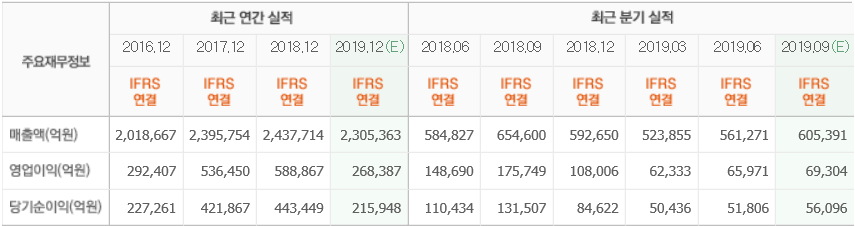

삼성전자 최근 실적. [사진=네이버 금융]

lks@buffettlab.co.kr

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>