Update2026.05.24 일

[버핏연구소=이경서 기자] 이베스트투자증권은 19일 휠라코리아(081660)에 대해 중국 국무원의 ‘스포츠 소비 촉진’ 정책 발표로 인해 수혜를 받을 것이라며 투자의견 「매수」와 목표주가 8만원을 유지했다. 이날 오전 9시 45분 현재 휠라코리아의 주가는 6만600원이다.

이베스트투자증권의 안진아 애널리스트는 “중국 국무원이 새로운 소비 부양책을 발표하며 스포츠 산업 성장을 강조했다”며 “중국 정부는 2022년 베이징에서 개최 예정인 동계 올림픽을 앞두고 중국 내수를 견인하는 새로운 모멘텀으로 스포츠 산업을 제시했다”고 언급했다.

이어 “스포츠 산업 소비 촉진 위해 중국 정부는 내년까지 동계 스포츠 산업에 8000억위안 규모의 투자 지원 정책을 발표했다”며 “중국 국무원은 ‘스포츠 강국 건설 요강’을 통해 2035년까지 스포츠 산업이 국민경제의 버팀목이 될 것을 제시하며, 스포츠 산업과 관련한 유관 기업의 R&D(연구개발) 비용 관련 세목 경감 및 우대 세율 지원 등의 정책을 발표했다”고 설명했다.

그는 “이후 대표 스포츠 기업인 Anta Sports(안타스포츠, +4.0%)와 LiNing(리닝, +3.8%)주가는 반등하며 상승 마감했다”며 “휠라와 ANTA Sports는 JV(합작법인)형태로 Full Prospect(풀 프로스펙트) 브랜드를 운영하는데, 휠라는 ANTA Sports의 보통주 지분율 15%를 갖고 있다”고 덧붙였다.

또 “휠라는 Full Prospect에 대해 디자인 수수료(Full Prospect 매출 3%), 지분법 이익(보통주 지분율 15%), 배당금 등 총 세 부문에서 이익을 취하는 구조”라며 “휠라코리아는 중국 사업 부문이 확장될수록 이에 연동한 이익 수취가 가능하다”고 판단했다.

한편 “Anta Sports 내 고가 라인인 휠라 제품 매출 비중은 꾸준히 확대되며 매출과 주가는 상승 세를 지속해 상반기 기준 최고치를 기록했다”며 “지난해 기준 중국 메인랜드에서 휠라코리아 매출액은 100% 성장했고, 올해 ANTA Sports 내 휠라 매출 비중은 44%로 전년동기대비 80% 증가했다”고 분석했다.

휠라코리아는 '휠라(FILA)', '휠라 골프(FILA GOLF)', '휠라 키즈(FILA KIDS)', '휠라 인티모(FILA INTIMO)', '휠라티바(filativa)'의 5개 브랜드 및 기타 사업부문을 보유하고 사업을 영위하고 있다.

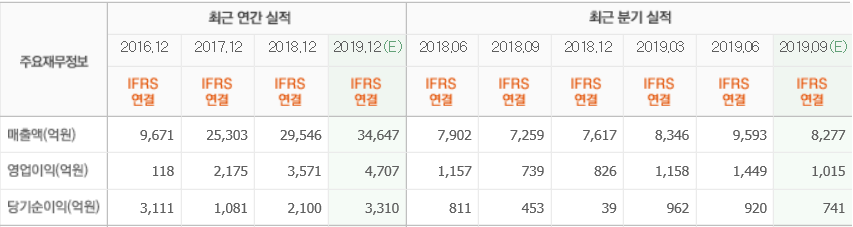

휠라코리아 최근 실적. [사진=네이버 금융]

lks@buffettlab.co.kr

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>