Update2026.05.24 일

[버핏연구소=신현숙 기자] 하나금융투자는 23일 위지윅스튜디오(299900)에 대해 하반기에는 뉴미디어 부문 중심의 실적성장이 기대된다며 투자의견 「매수」와 목표주가 2만1200원을 유지했다. 위지윅스튜디오의 전일 종가는 1만6350원이다.

하나금융투자의 이정기 애널리스트는 "하반기에는 뉴미디어 부문 매출액이 증가할 것"이라며 "전시관련 및 5G 관련 연산 매출액이 늘어날 것이기 때문"이라고 설명했다.

이어 "또한 뉴미디어 부문에는 스크린엑스도 포함되어 있으며 수익성이 높은 만큼 매출 증가에 따른 수익성 향상에도 기여할 것"이라며 "이에 따라 3, 4분기 영업이익률은 30%대를 달성할 것"이라고 전망했다.

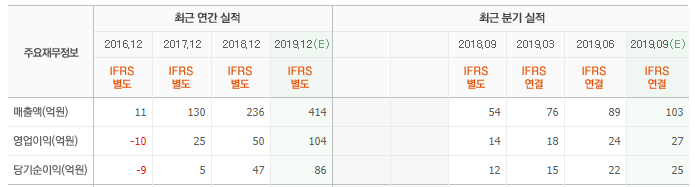

그는 "올해 실적은 매출액 386억원(YoY +63.2%), 영업이익 153억원(YoY +119.4%%)이며 뉴미디어 매출액이 153억원(YoY +92%)으로 전체 매출액을 이끌 것"이라며 "최근 에이스토리와 래몰래인 지분 취득을 하며 시업 시너지도 꾀하고 있는 만큼 성장모멘텀은 강해질 것"이라고 판단했다.

위지윅스튜디오는 영화, 드라마 등에 대한 영상기술 제작뿐만 아니라 뉴미디어 콘텐츠에 대한 영상 기획/제작 서비스를 영위하고 있다.

위지윅스튜디오 최근 실적. [사진=네이버 증권]

shs@buffettlab.co.kr

[관심종목]

299900: 위지윅스튜디오

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>