Update2026.05.23 토

[버핏연구소=이경서 기자] 미래에셋대우는 30일 SK하이닉스(000660)에 대해 재고 정상화에 의한 가격 인상, 재고자산에 대한 재평가, 낮아진 고정비 등으로 인해 추가적인 내년 영업이익 증가 여력이 존재한다며 투자의견 「매수」를 유지했고 목표주가 10만원에서 11만원으로 상향했다. SK하이닉스의 전일 종가는 8만1400원이다.

미래에셋대우의 김영건 애널리스트는 “글로벌 스마트폰 시장 전체로 보면 삼성전자와 화웨이를 비롯한 비(非) iOS 진영의 비중이 확대되고 있는데, 중국 내 화웨이 판매모델의 평균 디램(DRAM) 탑재량은 애플의 두 배 수준”이라며 “스마트폰 전체 수량이 정체와 소폭 역성장을 겪고 있으나, 대당 탑재량 증가 효과와 안드로이드 비중 확대 추세는 글로벌 스마트폰 판매량 감소효과를 상쇄할 것”이라고 분석했다.

이어 “서버(Server)의 경우 PC와 달리 24시간 작동되기 때문에, 성능 유지를 위해서는 적절한 교체가 필요하다”며 “시장조사기관 IDC에 의하면 Server의 총소유비용(TCO)을 고려한 최적의 교체시기는 평균 3.2년인데, 최근 수년간의 데이터 센터(Datacenter)에 대한 기투자 Server는 이르면 내년 초부터 본격적인 교체 수요에 돌입할 것”이라고 전망했다.

한편 “지난해 4분기 이래 현재까지 설정된 재고자산 평가손실충당금의 원인은 M15 초기가동에 따른 원가율 상승과 낸드(NAND) 평균 판매단가(ASP) 하락이 동반되며 발생한 측면이 크다”며 “올해 4분기부터는 원가는 하락함과 동시에 ASP 상승구간으로 진입하며 재고에 대한 재평가가 진행될 가능성이 있다”고 판단했다.

그는 “신규 장비에 대한 투자가 본격적으로 집행될 것으로 예상되는 내년 3분기 전까지 분기 설비투자비용(Capex)은 최소화될 것”이라며 “단위 비트(Bit)당 감가상각비는 내년 말까지 지속적으로 감소할 것”이라고 내다봤다.

또 “Bit당 고정비에 대한 개선은 이익률 개선의 극대화로 이어지는 계기가 될 수 있다”며 “ASP의 추가적인 인상이 있을 경우 보다 높은 이익 증가율을 기대할 수 있다”고 설명했다.

SK하이닉스는 DRAM, 낸드플래시(NAND Flash) 및 멀티칩패키지(MCP)(와 같은 메모리 반도체 제품을 주력 생산제품으로 하고 있다.

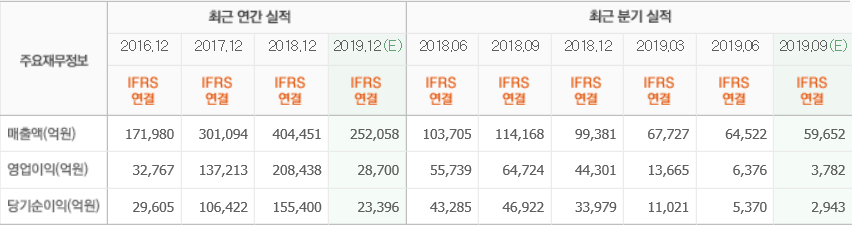

SK하이닉스 최근 실적. [사진=네이버 금융]

lks@buffettlab.co.kr

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>